コンサル料は契約書があれば経費になる?裁決例から見る役務提供の証明ポイント

「コンサルティング会社と契約し、請求書どおりに銀行振込をしています。契約書もあるので、税務上は問題ありませんよね?」

コンサルティング料や業務委託費は、会社経営に必要な支出として広く利用されています。

経営戦略、営業支援、資金調達、不動産取引、採用、システム開発など、専門家から助言や支援を受ける場面は少なくありません。

一方で、コンサルティングは商品仕入れや工事と違い、目に見える物が残らないことがあります。

そのため、税務調査では、

- 誰に依頼したのか

- 具体的に何をしてもらったのか

- いつ、どこで業務が行われたのか

- 報酬額はどのように決めたのか

- 業務の結果、会社にどのような効果があったのか

といった点を確認されることがあります。

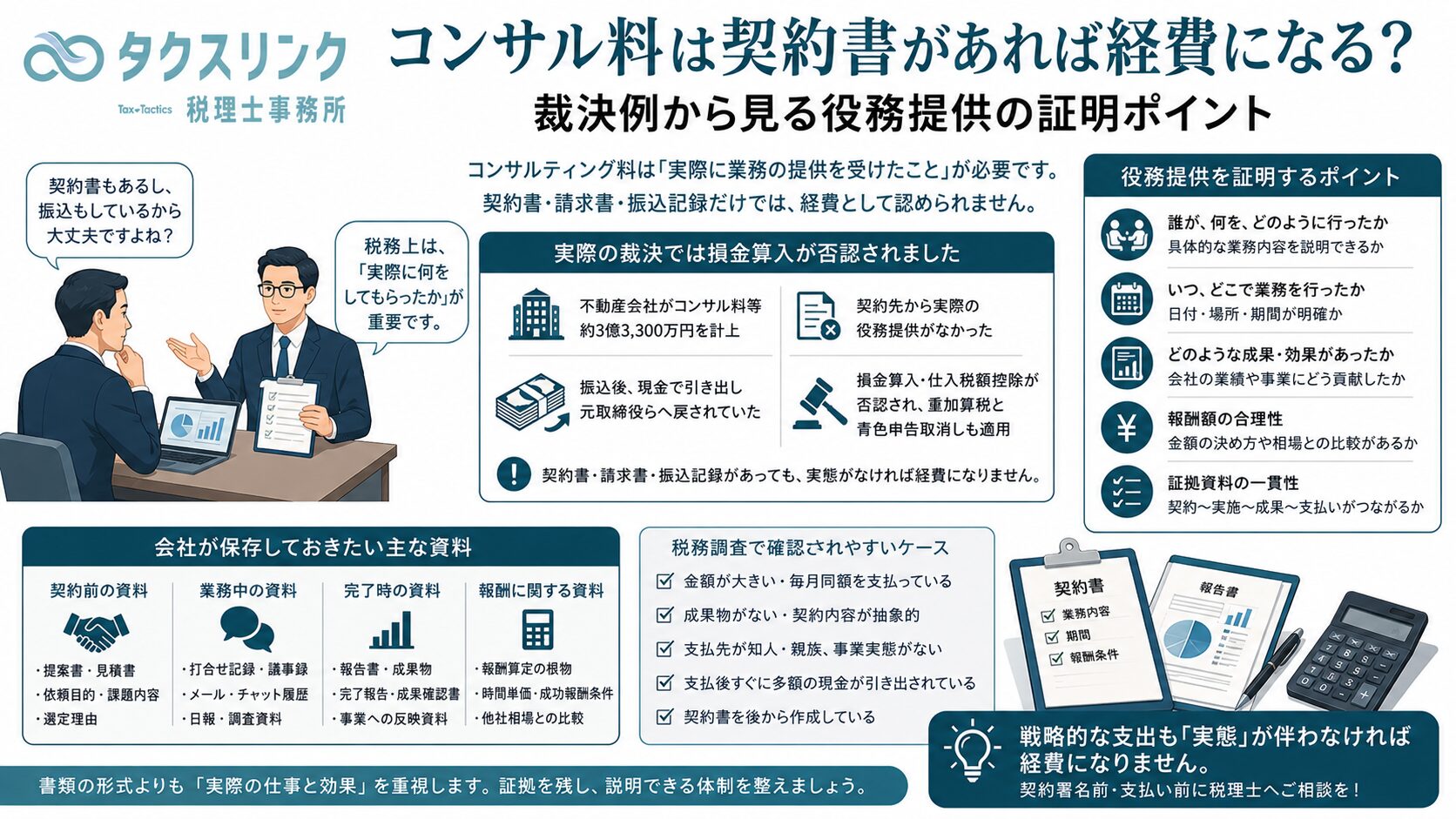

実際に、不動産会社が約3億円のコンサルティング料等を計上したものの、契約先から実際の役務提供を受けていなかったとして、法人税の損金算入と消費税の仕入税額控除が否定された裁決例があります。

この事案では、単なる経費否認にとどまらず、重加算税と青色申告の承認取消しまで認められました。

結論:契約書・請求書・振込記録だけでは足りません

コンサルティング料を会社の経費として計上するためには、実際に業務の提供を受け、その業務の対価として支払ったことが必要です。

次の書類がそろっていても、それだけで経費として認められるわけではありません。

- 業務委託契約書

- 請求書

- 領収書

- 銀行振込の記録

- 総勘定元帳への記帳

もちろん、これらの書類は重要です。

しかし、税務上確認されるのは、書類の形式だけではなく、

契約書に書かれた業務が、本当に行われたのか

という実態です。

今回の裁決では、契約書には詳細な業務内容が記載され、支払先の銀行口座へ実際に送金もされていました。

それでも、契約先が業務を行っていなかったため、コンサルティング料等の損金算入は認められませんでした。

約3億3,300万円がコンサル料等として支払われた

今回取り上げるのは、令和6年3月15日の国税不服審判所の裁決です。

請求人は、宅地建物取引業を営む法人でした。

この会社は、不動産の購入、売却、仲介に関連して、複数の会社との間で不動産コンサルティング業務委託契約書を作成していました。

会社が支払先の口座へ振り込んだ金額は、合計3億3,315万3,800円でした。

そのうち税抜き3億946万8,890円を、支払コンサル料または支払売買仲介手数料として総勘定元帳に計上し、法人税の計算上、損金に算入していました。

また、その支出に係る消費税についても、課税仕入れとして仕入税額控除の対象にしていました。

契約書には具体的な業務内容が書かれていた

作成されていた契約書には、コンサルティング業務の内容として、次のような項目が記載されていました。

- 不動産の権利関係や法令上の制限に関する調査

- 敷地と道路、配管状況などの物件調査

- 建物の内装・外装工事に関する事業計画

- 売買条件を決めるための交渉

- 不動産事業計画に関する助言

- 物件の引渡しや代金決済の調整

- 買主の銀行融資に関するサポート

- これらに付随する業務

契約書の文章だけを読めば、相当な不動産コンサルティング業務が行われたように見えます。

報酬についても、不動産の売却完了時に支払われる成功報酬とされていました。

しかし、国税不服審判所が確認した結果、契約書に記載された業務は実際には行われていないと判断されました。

実際にはコンサルティング業務が行われていなかった

本件の支払先の代表者らは、調査において、概ね次のような申述をしていました。

- 不動産コンサルティング業務を行ったことはない

- 請求人から仕事を依頼されたこともない

- 契約書の内容を読まず、指示された箇所に押印した

- 口座へ入金された金額を引き出し、元取締役らへ渡していた

- その見返りとして一定の手数料を受け取っていた

支払先の中には、不動産コンサルティングとは無関係の事業を行っており、契約書に記載された業務を実施することが困難な会社も含まれていました。

さらに、ある支払先は、法人として実質的な事業活動をほとんど行っておらず、預金口座に振り込まれた金額を出金するために利用されていました。

これらの申述は、銀行口座の入出金履歴とも整合していました。

振り込んだお金は、現金で戻されていた

今回の事案で特に重要なのは、資金の流れです。

請求人が支払先法人の銀行口座へコンサルティング料等を振り込むと、その当日または数日後に、振込額のほぼ全額が現金で引き出されていました。

そして、一定の手数料を差し引いた金額が、元取締役らへ渡されていました。

流れを簡単にすると、次のようになります。

請求人がコンサル料を振り込む

↓

支払先が預金口座から現金を引き出す

↓

支払先が手数料を差し引く

↓

残額を元取締役らへ戻す

元取締役の申述によると、戻された現金の一部は、

- 表に出せない情報提供者への支払い

- 関係者への謝礼

- 口座を用意した者への報酬

- 個人的な遊興費

- 装飾品の購入

などに使用されていました。

したがって、支払先法人へ振り込まれた金額は、契約書に記載されたコンサルティング業務の対価ではなかったと判断されました。

「実際に銀行振込をした」だけでは経費にならない

会社側は、実際に支払先へ金銭を振り込んでいました。

そのため、

架空の金額を帳簿に記載したのではなく、現実に支出している

という見方もできます。

しかし、会社からお金が出ていった事実だけでは、法人税上の損金として認められるとは限りません。

経費として認められるためには、

- 会社の事業に関連する支出であること

- 実際に役務や物品の提供を受けていること

- 支払額と提供された役務との対応関係があること

- その内容と金額を具体的に説明できること

が必要です。

今回の裁決では、契約先からの役務提供がなかったため、支出額は法人税法上の原価とは認められませんでした。

また、実際に別の情報提供者等へ支払ったと主張した金額についても、誰が、いつ、どの物件について、どのような役務を提供し、その対価としていくら支払ったのかが具体的に立証されていない部分は、損金算入が認められませんでした。

契約書が真正に作成されていても、内容が真実とは限らない

会社側は、契約書には支払先の印章が押されており、真正に成立した契約書なのだから、契約書に記載された業務が行われたと認めるべきだと主張しました。

しかし、審判所はこの主張を認めませんでした。

契約書に正式な印章が押されていることと、契約書に書かれた業務が実際に行われたことは別だからです。

支払先の代表者らは、契約内容を確認せずに押印したことや、そもそも業務を行う意思がなかったことを申述していました。

その申述は、入出金履歴などの客観的な証拠とも一致していました。

そのため、契約書は形式上存在していても、内容が虚偽であり、現実の役務提供を証明するものではないと判断されました。

メールを1通送っても、業務の実態は証明できなかった

請求人は、支払先へ不動産資料をメールで送信した記録を提出していました。

メールには、

- 登記事項証明書

- 公図

- 固定資産税評価額等証明書

- 建物の断面図

- 平面図

などが添付されていました。

通常であれば、こうしたメールは、実際に業務を依頼していたことを示す資料になり得ます。

しかし、今回の裁決では、このメールだけではコンサルティング業務が行われていたとは認められませんでした。

そのメールは問題となった不動産取引そのものに関するものではなく、元取締役が、実際にコンサルティング業務が行われているように見せるため、従業員へ送信を指示した可能性も否定できないとされたためです。

この点からも、

証拠は、書類の枚数ではなく、実際の業務との一貫性が重要

であることが分かります。

法人税だけでなく、消費税も否認された

今回の支出については、法人税の損金算入だけでなく、消費税の仕入税額控除も否定されました。

仕入税額控除の対象となるためには、事業者が実際に資産の譲渡や貸付け、役務の提供を受けていることが必要です。

今回の契約先からは、実際のコンサルティング業務が提供されていませんでした。

そのため、支払った金額とその消費税相当額は、課税仕入れに係る支払対価には含まれないと判断されました。

つまり、会社側には、

- 法人税の経費否認

- 消費税の仕入税額控除否認

が同時に生じました。

コンサルティング料の実態を証明できない場合、法人税だけでなく、消費税にも影響が及ぶことがあります。

内容が虚偽の契約書は「仮装」と判断された

今回の事案は、単に証拠が不足していたというだけではありません。

元取締役は、支払先の代表者らと通謀し、または関係者へ依頼して、内容が虚偽である契約書を作成していました。

そして、その契約書に基づき、会社の帳簿へコンサルティング料または売買仲介手数料として記載させていました。

審判所は、この行為について、

役務提供を受けていないにもかかわらず、役務提供の対価として支出したように装ったもの

であり、故意に事実を歪めた仮装行為に当たると判断しました。

その結果、通常の過少申告加算税ではなく、重加算税の対象となりました。

元取締役の不正が、会社の不正と判断された

会社側は、仮に元取締役が虚偽の契約書を作成していたとしても、代表者や他の取締役はその事実を知らなかったため、会社自身の隠蔽・仮装には当たらないと主張しました。

しかし、審判所は、元取締役の行為を会社の行為と同視しました。

元取締役には、次のような事情がありました。

- 会社設立時の出資者であり、取締役だった

- 取締役退任後も会社の営業活動の中心だった

- 対外的には専務取締役の肩書を使用していた

- 他の取締役とともに重要事項や経営方針の決定に関与していた

- 会社の組織上、経営に関与する立場にあった

- 虚偽の契約書作成や支出を、会社の業務として行っていた

さらに、会社側が、このような仮装行為を防止するための措置を講じていた事実も認められませんでした。

そのため、元取締役の行為は、単なる一従業員の個人的な不正ではなく、納税者である会社の行為として評価されました。

代表者が直接指示していなかったとしても、権限を持つ役職者が会社業務として仮装行為を行い、会社に十分な内部統制がなければ、会社自身の隠蔽・仮装と判断されることがあります。

青色申告の承認まで取り消された

今回の会社は、虚偽のコンサルティング料等を総勘定元帳へ記載していました。

審判所は、この記載について、帳簿書類に取引の一部を仮装して記載したものと判断しました。

その結果、重加算税だけでなく、青色申告の承認取消処分も適法とされました。

青色申告の取消しは、単にその年度の経費が否認されるだけの問題ではありません。

青色申告を前提とする税務上の取扱いにも影響するため、会社にとって非常に重い処分です。

今回の事案は、

実態のないコンサル料を計上すると、経費が否認されるだけでは終わらない

ことを示しています。

この裁決は「成果物がなければ経費にならない」という意味ではない

コンサルティング業務には、必ずしも立派な報告書や納品物があるとは限りません。

例えば、

- 面談による経営相談

- 電話やオンライン会議による助言

- 商談への同席

- 交渉支援

- 人脈や取引先の紹介

- 継続的な経営判断のサポート

など、目に見える成果物が少ない業務もあります。

したがって、

報告書がなければ、コンサル料はすべて否認される

ということではありません。

重要なのは、実際にどのような役務を受けたのかを、契約書以外の資料も含めて説明できることです。

今回の裁決は、成果物が少なかったために否認された事案ではありません。

実際には契約先から役務提供がなく、契約書自体が虚偽で、支払金額も現金で還流していた事案です。

一般的なコンサルティング契約と同列に扱わないことも重要です。

コンサル料を支払う会社が残しておきたい資料

正当なコンサルティング料であっても、数年後の税務調査で業務内容を説明できなければ、確認に時間がかかります。

契約書や請求書だけでなく、次のような資料を保存しておくとよいでしょう。

契約前の資料

- コンサルタントを選定した理由

- 見積書

- 提案書

- 業務の目的

- 依頼する課題の内容

- 他社との比較資料

業務実施中の資料

- 打合せ記録

- メール

- チャット履歴

- オンライン会議の予定・議事録

- 業務日報

- 調査資料

- 提案資料

- 修正履歴

業務完了時の資料

- 報告書

- 成果物

- 完了報告

- 業務実施内容の一覧

- 成果確認書

- 社内での検討記録

- コンサルティング内容を事業へ反映した資料

報酬額に関する資料

- 報酬の算定根拠

- 時間単価

- 成功報酬の条件

- 対象となった売上や案件

- 他社の相場との比較

- 高額報酬とした理由

書類は、それぞれ単独で保存するだけでなく、

契約内容

↓

実際の業務

↓

成果

↓

支払金額

が一貫して説明できる状態にしておくことが重要です。

経営者が確認すべき内部統制

今回の裁決では、元取締役の行為を防止する仕組みがなかったことも、会社にとって不利に働きました。

特に高額なコンサルティング料や外注費を支払う場合は、次のような確認体制が必要です。

- 契約の承認者と支払承認者を分ける

- 振込先の会社概要を確認する

- 契約相手に業務遂行能力があるか確認する

- 支払前に成果物や業務実績を確認する

- 高額契約は複数の役員が承認する

- 契約担当者だけで支払まで完結させない

- 支払後の資金還流が疑われる取引を把握する

- 取引先との人的関係を確認する

「担当役員を信頼していた」というだけでは、会社として十分な管理を行ったことにはならない場合があります。

税務調査で確認されやすいコンサル料の特徴

次のようなコンサルティング料や業務委託費は、税務調査で詳しい説明を求められやすくなります。

- 金額が大きい

- 毎月同額を支払っている

- 成果物が残っていない

- 契約内容が「経営指導一式」など抽象的

- 支払先の事業内容と委託業務が一致しない

- 支払先が役員や従業員の知人・親族

- 成功報酬の計算根拠が不明

- 契約書を後から作成している

- 支払後すぐに多額の現金が引き出されている

- 支払先の会社に従業員や事業実態がない

これらに該当するからといって、直ちに不正取引になるわけではありません。

しかし、通常の取引よりも詳しい説明と証拠が必要になると考えておいた方がよいでしょう。

まとめ:コンサル料は「書類」ではなく「実際の仕事」で判断されます

コンサルティング料や業務委託費は、契約書、請求書、銀行振込記録がそろっていても、それだけで会社の経費として認められるわけではありません。

今回の裁決では、

- 約3億3,300万円が支払先の口座へ振り込まれていた

- 詳細なコンサルティング契約書が作成されていた

- 総勘定元帳にもコンサル料等として記帳されていた

- しかし、契約先から実際の役務提供はなかった

- 振込金額の大部分が現金で引き出され、元取締役らへ戻されていた

- 虚偽の契約書作成が仮装行為と判断された

- 元取締役の行為が会社の行為と同視された

という事情がありました。

その結果、

- 法人税の損金算入否認

- 消費税の仕入税額控除否認

- 重加算税

- 青色申告の承認取消し

という重い処分につながりました。

コンサル料で重要なのは、書類の体裁ではありません。

誰が、いつ、どこで、何を行い、その業務が会社にどのように役立ち、その対価としていくらを支払ったのか

を具体的に説明できることです。

高額なコンサルティング契約や業務委託契約を締結する場合には、契約時だけでなく、業務実施中から証拠を残す仕組みを整えておくことをおすすめします。

今回参照した裁決例

国税不服審判所 名裁(法・諸)令5第21号

- 裁決日:令和6年3月15日

- 結論:審査請求棄却

- コード番号:F0-2-1328

- 対象税目:法人税、地方法人税、消費税および地方消費税

- 主な争点:

- コンサルティング業務の役務提供が実際にあったか

- コンサル料等を法人税の損金に算入できるか

- 消費税の課税仕入れとして認められるか

- 虚偽契約書の作成が隠蔽・仮装に当たるか

- 元取締役の仮装行為を会社の行為と同視できるか

- 青色申告の承認取消しが適法か

本件では、契約先から実際のコンサルティング業務を受けていないにもかかわらず、内容虚偽の契約書を作成し、コンサル料または売買仲介手数料として帳簿へ記載した行為が、隠蔽・仮装に該当すると判断されました。

また、元取締役が行った仮装行為についても、その社内での地位や権限、会社の不正防止措置の不存在などから、会社の行為と同視できると判断されています。

今回参照した主な法令

- 法人税法第22条第3項

- 法人税法第127条第1項第3号

- 消費税法第2条第1項第12号

- 消費税法第30条第1項

- 国税通則法第68条第1項

※本記事は、上記裁決例を題材として、コンサルティング料・業務委託費に関する一般的な税務上の考え方を分かりやすく解説したものです。実際の取扱いは、契約内容、役務提供の実態、支払金額、証拠資料、社内の承認体制その他の事情によって異なります。個別の処理については、契約または支払いの前に顧問税理士等へご確認ください。

Author Profile

-

起業支援と財務コンサルティングが得意な税理士。

これまでの最高調達支援額は10億円。

町田・相模原エリア初の「決算料0円、月額10,000円~の税務顧問×創業融資支援0円×会社設立手数料0円の起業支援プラン」をリリース。

上智大学法学部法律学科卒。