高所得者に基礎控除がないのはおかしい?裁判例から見る「所得2,500万円超はゼロ」の理由

「基礎控除は、すべての納税者に認められる最低限の控除ではないのですか。所得が高いというだけでゼロになるのは、おかしくありませんか?」

高額な所得税を納めている方から、このような不満を聞くことがあります。

「基礎控除」という名称からすれば、所得の多い少ないにかかわらず、すべての納税者に認められる控除のようにも思えます。

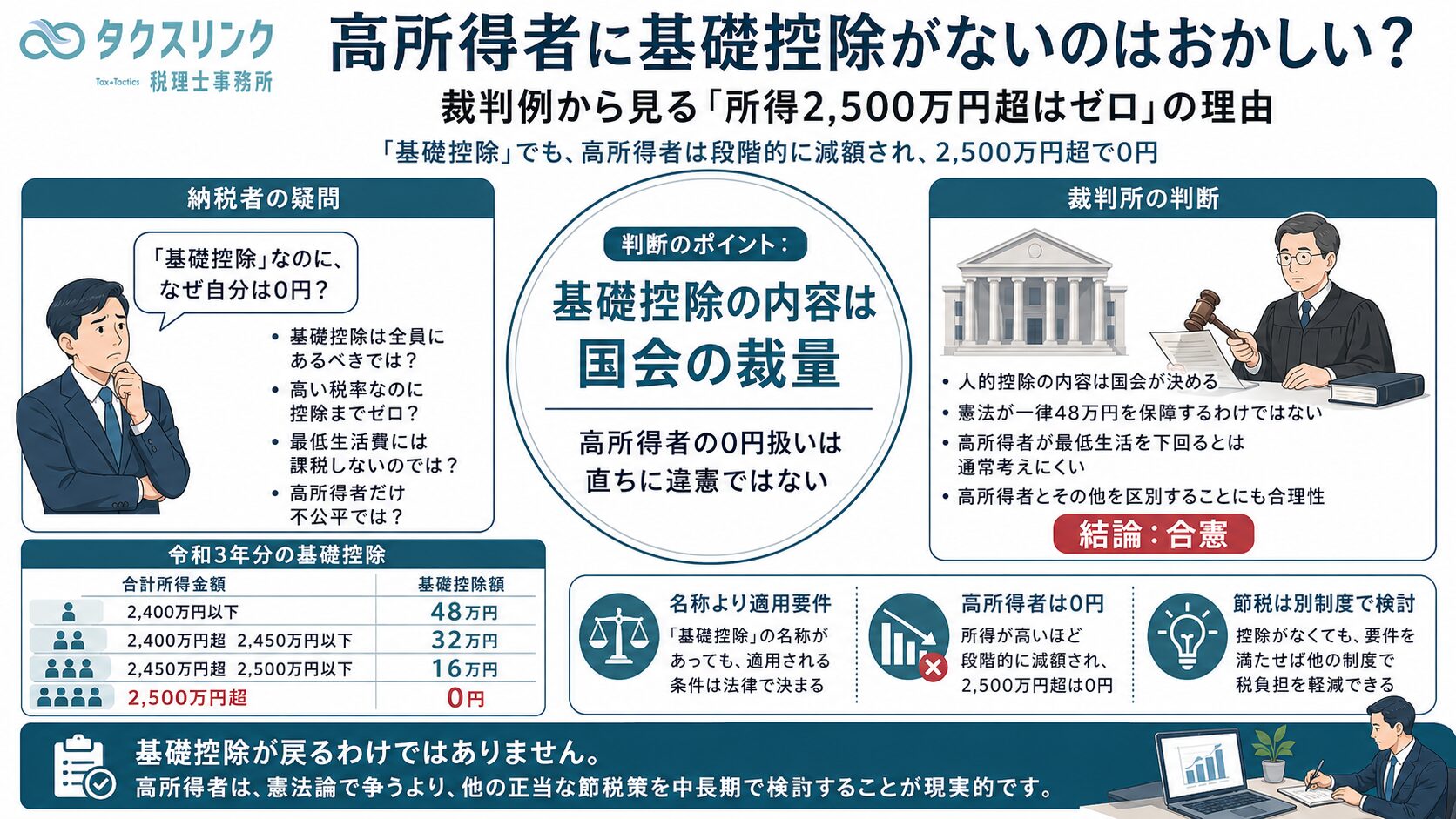

ところが、令和3年分の所得税では、合計所得金額が2,400万円を超えると基礎控除が段階的に減少し、2,500万円を超えると基礎控除はゼロとされていました。

所得が高いほど税率も上がるうえに、基礎控除までなくなる。

そのため、

「高い税率で税金を払っているのに、なぜ控除まで取り上げられるのか」

と納得しにくいのは、ある意味では自然です。

実際に、合計所得金額が2,500万円を超える納税者が、

高所得者にも48万円の基礎控除を認めるべきであり、これを認めない所得税法の規定は憲法違反である

と主張して争った裁判があります。

令和8年6月17日、東京高等裁判所は、この納税者の主張を退けました。

結論:高所得者に基礎控除を認めない制度は、憲法違反とはされませんでした

東京高裁は、合計所得金額が一定額を超える納税者について、基礎控除を逓減・消失させる制度を合憲と判断しました。

裁判所の考え方を簡潔にまとめると、次のようになります。

- 基礎控除の具体的な内容は、社会状況や財政、税負担の公平などを考慮して国会が決める

- 所得控除をどこまで認めるかについて、国会には広い裁量がある

- 憲法25条が、すべての納税者に一定額の基礎控除を保障しているとはいえない

- 高額所得者について基礎控除をなくしても、最低限度の生活ができなくなるとは通常考えにくい

- 高所得者とそれ以外の納税者を区別することにも、一定の合理性がある

したがって、

「基礎控除」という名前なのだから、すべての納税者に必ず認められなければならない

という主張は、裁判では認められませんでした。

令和3年分の基礎控除は所得によって減額された

今回の裁判で問題となった令和3年分の制度では、基礎控除額は次のように定められていました。

| 合計所得金額 | 基礎控除額 |

|---|---|

| 2,400万円以下 | 48万円 |

| 2,400万円超2,450万円以下 | 32万円 |

| 2,450万円超2,500万円以下 | 16万円 |

| 2,500万円超 | 0円 |

給与収入だけの人については、「年収」と「合計所得金額」は同じではありません。

給与収入から給与所得控除などを差し引いた後の金額が給与所得となり、その他の所得も合算したものが合計所得金額となります。

そのため、単純に「年収2,500万円を超えたらゼロ」という話ではありません。

今回の裁判で争われたのは、あくまで合計所得金額が2,500万円を超えた納税者に基礎控除を認めないことが、憲法に違反するかという問題でした。

納税者は48万円の基礎控除を求めた

控訴人は、令和3年分の所得税と復興特別所得税について、基礎控除を適用せずに確定申告を行っていました。

その後、

本来は48万円の基礎控除を差し引くべきだった

として更正の請求を行いました。

更正の請求とは、申告した税額が多すぎた場合などに、税務署へ減額を求める手続きです。

控訴人の計算では、48万円の基礎控除を適用すれば、納付税額が7万3,600円少なくなるというものでした。

しかし、税務署は、合計所得金額が2,500万円を超えているため基礎控除は適用できないとして、「更正をすべき理由がない」と通知しました。

そこで控訴人は、この通知処分の取消しを求めて裁判を起こしました。

納税者は「最低生活費には課税すべきでない」と主張した

控訴人の主張の中心は、基礎控除が最低生活費に課税しないための制度だという点にありました。

憲法25条1項は、次のように定めています。

すべて国民は、健康で文化的な最低限度の生活を営む権利を有する。

控訴人は、最低限度の生活に必要な部分へ所得税を課すことは、この生存権の保障に反すると主張しました。

そして、最低生活費への課税を避けるための仕組みが基礎控除なのだから、所得の多寡にかかわらず、すべての納税者に基礎控除が認められるべきだと主張しました。

さらに、高所得者だけ基礎控除を認めないことは、法の下の平等を定める憲法14条1項にも反すると主張しました。

考え方としては、理解できる部分があります。

高所得者であっても、食費や住居費など、生活に必要な支出がゼロになるわけではありません。

「最低限度の生活費に相当する部分には課税しない」という考え方を徹底するなら、所得が高くても一定の基礎控除を残すべきだという理屈です。

裁判所は「基礎控除の内容は国会が決める」と判断した

東京高裁は、仮に憲法25条から「最低生活費には課税しない」という原則が導かれるとしても、それを税制上どのように実現するかについては、国会に広い裁量があると判断しました。

基礎控除や扶養控除などの人的控除を、どのような内容にするかを決めるためには、

- 物価水準

- 国民の生活状況

- 所得分布

- 税負担の公平

- 国の財政状況

- 社会保障制度との関係

- 他の所得控除とのバランス

など、多くの事情を考慮する必要があります。

そのため裁判所は、基礎控除の金額や所得制限は、裁判所が一義的に決める問題ではなく、国会による専門的・政策的な判断に委ねられるとしました。

憲法は「すべての人に48万円控除」とまでは保障していない

裁判所は、憲法25条が、すべての納税者に一定額の基礎控除を認めることまで具体的に保障しているとはいえないと判断しました。

つまり、憲法から直接、

すべての納税者には48万円の基礎控除を認めなければならない

という結論が導かれるわけではないということです。

以前の制度では所得制限なく基礎控除が認められていたとしても、それが将来にわたって変更できない憲法上の権利になったわけではない、と判断されました。

税制改正によって、一定以上の所得がある人の基礎控除を減額または消失させることも、国会の裁量の範囲内とされたのです。

高所得者が最低限度の生活を下回るとは考えにくいとされた

控訴人は、基礎控除を認めない制度が、生存権の「自由権的側面」を侵害すると主張しました。

簡単にいえば、

国が最低生活費にまで課税すること自体を、憲法25条は禁止している

という考え方です。

しかし、裁判所は、この主張も認めませんでした。

裁判所は、合計所得金額が2,400万円を超える高額所得者について、基礎控除を減額または消失させたからといって、

健康で文化的な最低限度の生活を維持できなくなる事態は、通常考えにくい

と判断しました。

控訴人からも、基礎控除がなくなることによって、実際に最低限度の生活水準を下回るという具体的な主張や立証はありませんでした。

非常に率直に言えば、裁判所は、

合計所得金額が2,500万円を超える人について、48万円の基礎控除をなくしても、生存権が脅かされるとは考えにくい

と判断したことになります。

「同じ納税者なのに不平等」という主張も認められなかった

控訴人は、高所得者だけ基礎控除を認めないことが、憲法14条1項の法の下の平等に反すると主張しました。

しかし、税制では、所得や担税力に応じて異なる取扱いをすること自体が広く行われています。

例えば、所得税は超過累進税率を採用しており、所得が高いほど高い税率が適用されます。

また、配偶者控除や住宅ローン控除などにも、所得制限が設けられている場合があります。

所得が高く、税を負担する能力が高い人について、控除を減額することには、税負担の公平という政策的な理由があります。

そのため、高所得者とそれ以外の納税者との間に取扱いの違いがあっても、合理的な根拠がない不当な差別とは認められませんでした。

「基礎控除」という名称が誤解を招く面はある

高所得者が不満を持つ原因の一つは、「基礎控除」という名称にあります。

基礎控除という言葉からは、

所得税を計算する全員に共通する、最も基本的な控除

という印象を受けます。

実際、以前は所得の多寡にかかわらず適用されていた時期もありました。

しかし、現在の所得税制度では、名称が基礎控除であっても、法律上は所得制限のある控除として設計されています。

したがって、

基礎控除だから全員に認められるはずだ

という名称からの推論は、税法上は通用しません。

税務では、制度の名前よりも、法律に定められた適用要件が優先されます。

高所得者ほど「控除を探す節税」には限界がある

ここまで読むと、

結局、高所得者は税金を多く払うしかないのか

と思われるかもしれません。

率直にいえば、給与所得などで毎年2,500万円を超える所得が確定してから、確定申告の段階で使える控除だけを探しても、大きな節税にはなりにくいです。

高所得者については、

- 基礎控除

- 配偶者控除

- 配偶者特別控除

- 住宅ローン控除など

に所得制限が設けられている場合があります。

医療費控除や寄附金控除などが利用できる場合もありますが、支出を伴うため、単純に税金だけが減って利益が残る制度ではありません。

所得が高くなってから控除を一つずつ探す方法には、構造的な限界があります。

裁判で基礎控除を取り戻すより、他の節税方法を考える

今回の東京高裁判決を見る限り、

高所得者にも基礎控除を認めるべきだ

と憲法論で争い、基礎控除を取り戻すことは容易ではありません。

裁判所は、基礎控除の所得制限について、国会の広い裁量を認めています。

最高裁判所で異なる判断が示されない限り、実務上は法律どおりに基礎控除を計算するほかありません。

したがって、高所得者が税負担を抑えたいのであれば、

基礎控除がないことに憤慨し続けるよりも、制度上認められた別の方法を検討する

というのが現実的な結論になります。

高所得者が検討できる節税策

利用できる制度は、給与所得者、個人事業主、法人経営者、投資家など、その人の立場によって異なります。

以下は一般的な方向性であり、すべての人に使えるわけではありません。

iDeCoなどの所得控除制度を確認する

加入資格や拠出限度額を満たす場合、iDeCoの掛金は小規模企業共済等掛金控除の対象となります。

将来の老後資金を積み立てながら、現在の所得税や住民税の負担を抑えられる可能性があります。

ただし、原則として一定の年齢まで自由に引き出せないことや、受取時にも課税関係があることを理解して利用する必要があります。

小規模企業共済を検討する

個人事業主や一定の会社役員など、加入資格を満たす場合には、小規模企業共済を利用できることがあります。

掛金が所得控除の対象となり、将来、廃業や退職時に共済金を受け取る制度です。

ただし、加入期間や解約理由によっては、受取額が掛金総額を下回る場合もあります。

単年度の節税だけでなく、将来の退職・廃業計画と合わせて考える必要があります。

法人経営者は役員報酬と法人利益の配分を設計する

法人経営者の場合、個人へ役員報酬を多く支給すれば、個人の所得税や社会保険料が増加します。

反対に、役員報酬を抑えれば、法人側に利益が残り、法人税が発生します。

どちらか一方を極端に減らすのではなく、

- 法人税

- 所得税

- 住民税

- 社会保険料

- 法人と個人の資金需要

- 将来の退職金

- 金融機関からの評価

などを含めて、中長期的に役員報酬を設計する必要があります。

なお、役員報酬は事業年度の途中で自由に変更できるものではありません。

決算が終わってから慌てて調整するのではなく、事業年度開始時に検討することが重要です。

役員退職金を計画的に活用する

法人経営者については、毎年すべてを役員報酬として受け取るのではなく、一定部分を法人に残し、将来、適正な役員退職金として受け取る方法があります。

退職所得は、給与所得とは異なる計算方法が採用されるため、長期的な設計によって税負担が変わる可能性があります。

ただし、役員退職金が不相当に高額な場合には、法人側で損金算入が否定されることがあります。

役員退職慰労金規程を作るだけでは足りず、在任期間、役員報酬、功績、同業類似法人の支給水準などを踏まえて、適正額を検討する必要があります。

必要経費を漏れなく計上する

個人事業主や不動産所得がある人については、事業に必要な支出を漏れなく記録することが基本です。

ただし、節税のために私的支出を経費へ付け替えることは認められません。

重要なのは、

- 実際に事業に必要な支出である

- 私生活上の支出と区分できる

- 領収書や契約書などの証拠がある

- 支出目的を説明できる

ということです。

所得が高い人ほど税率も高いため、正当な経費の計上漏れによる影響も大きくなります。

所得の発生時期を事前に検討する

事業所得や不動産所得、資産の譲渡などについては、取引内容によって所得の計上時期が問題になることがあります。

ただし、単に税金を減らすために、売上や利益の計上を恣意的に翌年へずらすことはできません。

契約時期、引渡時期、役務提供の完了時期などを踏まえ、法令上認められる範囲で取引時期を事前に検討する必要があります。

資産運用について非課税制度や損益通算を確認する

投資を行っている場合には、NISAなどの非課税制度や、上場株式等の譲渡損失に関する損益通算・繰越控除を利用できる場合があります。

ただし、所得の種類によって損益通算できる範囲は異なります。

「損が出たから給与所得と相殺できる」といった単純な仕組みではありません。

保有資産を売却する前に、所得区分や他の取引との関係を確認しておく必要があります。

高所得者向けの「節税商品」には特に注意が必要

高所得者には、節税をうたう商品や投資話が集まりやすくなります。

例えば、

- 航空機や船舶などのリース商品

- 海外不動産

- 高額な中古資産

- 保険商品

- 匿名組合投資

- 複雑な法人スキーム

- 親族や関連会社を利用した所得分散

などです。

これらがすべて問題というわけではありません。

しかし、税制改正によって効果が制限されたり、想定していた損失が否認されたり、途中解約で大きな損失が発生したりすることがあります。

また、節税効果が出ても、それ以上に投資損失や手数料が発生すれば、本末転倒です。

高所得者の節税で重要なのは、

税金がいくら減るか

だけではなく、

最終的に手元の財産がいくら残るか

です。

節税のために不自然な取引を作ってはいけない

基礎控除がなくなることに納得できないとしても、

- 実態のないコンサル料を計上する

- 働いていない家族へ高額な給与を払う

- 私的な支出を会社の経費にする

- 売上計上を意図的に翌年へずらす

- 関係会社との間で不自然な取引を作る

といった方法は、節税ではなく、申告漏れや仮装・隠蔽の問題になります。

高所得者は税額が大きいため、否認された場合の追徴税額や加算税も大きくなります。

合法的な節税は、法律が用意した制度を、要件どおりに利用することです。

まとめ:基礎控除は戻らない。別の方法を考えるしかありません

今回の裁判では、合計所得金額が2,500万円を超える納税者に基礎控除を認めない制度が、憲法25条や憲法14条に反するかが争われました。

納税者は、

- 最低生活費には課税すべきでない

- 基礎控除はすべての納税者に認められるべきである

- 高所得者だけ除外するのは不平等である

と主張しました。

確かに、

高い税率で所得税を負担しているのに、基礎控除までゼロになるのは納得しにくい

という感覚には理解できるところがあります。

しかし、東京高裁は、

- 基礎控除の具体的内容は国会の政策判断に委ねられる

- 憲法がすべての納税者への基礎控除を具体的に保障しているとはいえない

- 高額所得者が基礎控除を失っても、最低限度の生活ができなくなるとは考えにくい

- 高所得者について控除を減額することには合理性がある

として、納税者の請求を棄却しました。

現行の法律に所得制限が設けられている以上、確定申告で高所得者が独自に基礎控除を適用することはできません。

結局のところ、

「基礎控除なのに、なぜ自分にはないのか」

と憤慨する気持ちは理解できても、税額を減らすためには、別の制度を使うしかありません。

高所得者の節税は、申告直前に控除を探すのではなく、

- 所得の受け取り方

- 法人と個人の利益配分

- 退職金

- 共済・年金制度

- 投資の非課税制度

- 正当な必要経費

- 資産売却の時期

などを、中長期的に設計することが重要です。

今回参照した裁判例

東京高等裁判所令和8年(行コ)第29号

「すべての納税者に基礎控除を」訴訟控訴事件

- 判決日:令和8年6月17日

- 結論:控訴棄却

- 国税庁訴資番号:Z888-2922

- 原審判決日:令和7年12月4日

- 処分行政庁:真岡税務署長

- 主な争点:合計所得金額が2,400万円を超える納税者について、基礎控除を逓減・消失させる所得税法86条1項の規定が、憲法25条1項および憲法14条1項に違反するか

本件では、令和3年分の所得税について、合計所得金額が2,500万円を超える納税者が48万円の基礎控除を求めました。

東京高裁は、人的控除の内容をどのように定めるかについては国会に広い裁量があり、高額所得者について基礎控除を逓減・消失させることが直ちに生存権や法の下の平等に反するものではないと判断しました。

なお、本記事作成時点でご提示いただいた判決文からは、上告の有無や判決確定の有無までは確認できませんでした。

今回参照した主な法令

- 所得税法第86条第1項(令和7年法律第13号による改正前)

- 日本国憲法第14条第1項

- 日本国憲法第25条第1項

※本記事は、上記裁判例を題材として、高所得者の基礎控除と所得税に関する一般的な考え方を分かりやすく解説したものです。本件は令和3年分の所得税および令和7年改正前の所得税法を対象としています。実際に適用される基礎控除額や所得制限、各種節税制度の要件は、対象年分や個人の状況により異なります。個別の申告や節税策については、実行前に税理士等へご確認ください。

Author Profile

-

起業支援と財務コンサルティングが得意な税理士。

これまでの最高調達支援額は10億円。

町田・相模原エリア初の「決算料0円、月額10,000円~の税務顧問×創業融資支援0円×会社設立手数料0円の起業支援プラン」をリリース。

上智大学法学部法律学科卒。