領収書があれば経費になる?裁決例から見る「取引内容を残す」重要性

「領収書さえ保管しておけば、経費として認められるのではないですか?」

事業者の方から、このように聞かれることがあります。

確かに、領収書やレシートは、支払いがあったことを示す重要な資料です。

しかし、領収書から分かるのは、基本的には「いつ、どこに、いくら支払ったか」までです。

その支出が、

- 誰のためのものだったのか

- 何の目的で支払ったのか

- 事業とどのように関係していたのか

までは、領収書だけでは分からないことがあります。

令和7年7月22日の国税不服審判所の裁決では、広告業を営む個人事業主が計上した多数の経費について、支出内容や業務との関係について十分な説明・立証がされていないとして、必要経費への算入が認められませんでした。

一方で、客観的な資料から業務用であることを確認できた固定電話の料金については、必要経費として認められています。

今回は、この裁決から、領収書だけでなく「取引内容を記録しておくこと」がなぜ重要なのかを見ていきます。

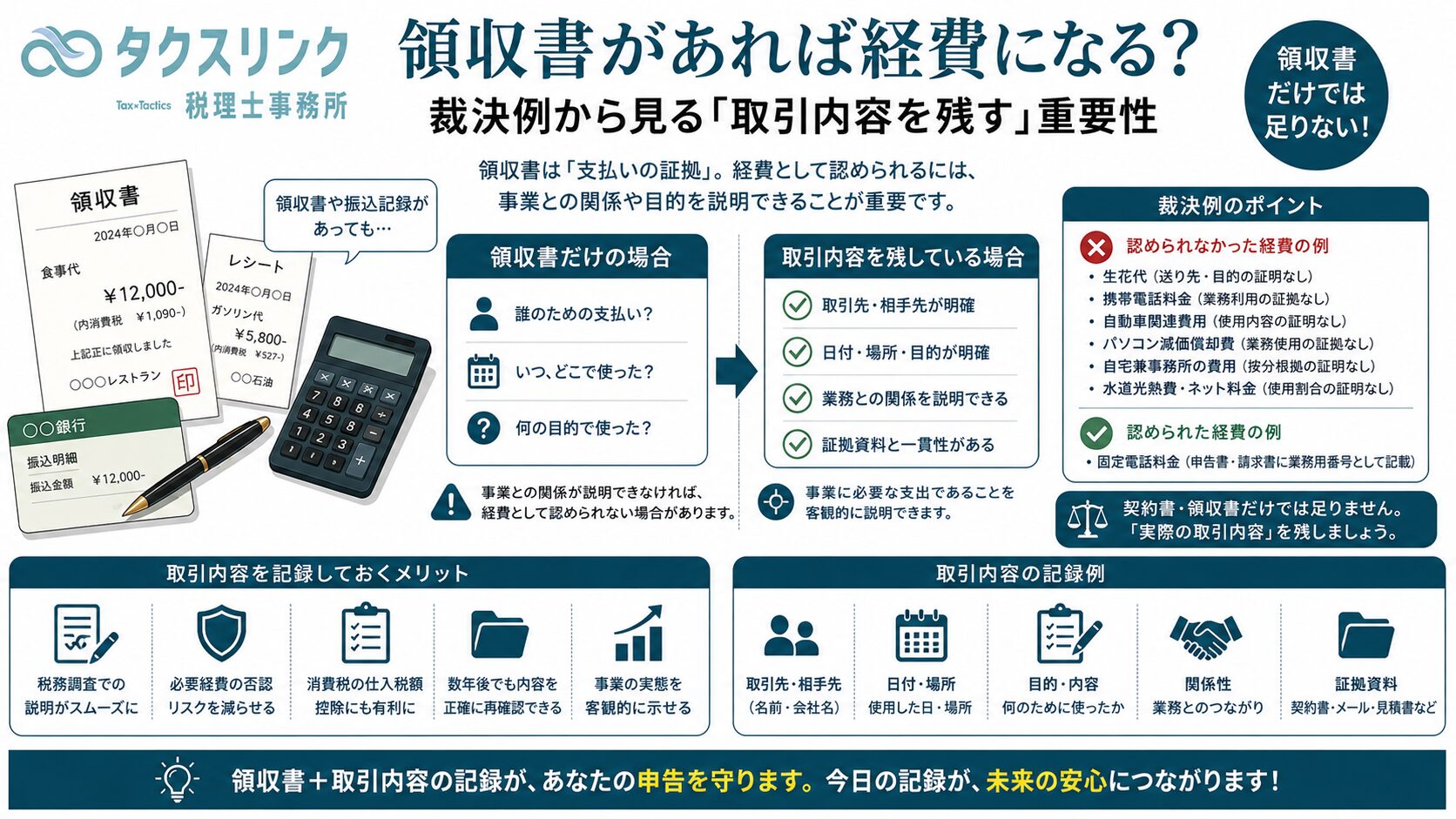

結論:領収書は「支払った証拠」であって、「経費である証拠」とは限らない

この裁決から分かる結論は、次のとおりです。

領収書やレシートがあったとしても、その支出が事業に関係するものであることを説明できなければ、必要経費として認められないことがあります。

領収書は、支払いがあったことを示す資料です。

しかし、必要経費として認められるためには、支払いの事実だけでなく、その支出が事業とどのように関係し、なぜ必要だったのかを説明できることが重要です。

特に、接待交際費、自動車費、通信費、自宅兼事務所の費用など、私生活でも発生し得る支出については、事業との関係を具体的に残しておく必要があります。

どのような事案だったのか

裁決の対象となったのは、広告業を営む青色申告者でした。

この事業者は、令和元年分から令和4年分までの所得税の申告において、固定電話、携帯電話、自動車、生花、パソコン、自宅兼事務所の費用、水道光熱費、インターネット料金など、さまざまな支出を必要経費として計上していました。

ところが、税務調査では、これらの支出について、事業との関係や具体的な内容を確認できる資料が十分に提示されませんでした。

税務署は、広告代理店に支払った仕入金額や個人事業税などは必要経費として認めたものの、それ以外の多くの経費については、必要経費への算入を認めませんでした。

さらに、消費税についても、必要な帳簿書類が適切に保存・提示されていないとして、仕入税額控除を認めませんでした。

事業者は、この処分の取消しを求めて国税不服審判所に審査請求をしました。

必要経費の立証責任は誰にあるのか

この裁決で重要なのは、必要経費の立証責任についての考え方です。

国税不服審判所は、所得金額の存在や金額についての立証責任は、原則として課税庁にあり、必要経費の存否や金額についても課税庁に立証責任があるとしました。

ただし、必要経費は、所得金額を減らす納税者に有利な事情です。

また、何のために支払ったのか、どのように事業で使用したのかといった事情は、通常、納税者の側でなければ分かりません。

そのため、納税者が具体的な支出内容を明らかにせず、支出の存在や必要経費に該当することについて相応の説明や立証をしない場合には、

- そもそも支出が存在しなかった

- 支出は存在しても必要経費には該当しなかった

と事実上推認されることがあると判断しました。

形式上の立証責任が課税庁にあるからといって、納税者が何も説明しなくてよいわけではないということです。

固定電話の料金だけは必要経費として認められた

この事案では、多くの経費が否認される一方、固定電話の料金については必要経費として認められました。

事業者は、自宅用の電話番号とは別に固定電話の番号を持っていました。

そして、その固定電話番号を、

- 青色申告決算書の事業所電話番号

- 取引先に発行する請求書の電話番号

として対外的に使用していました。

つまり、事業者が単に「仕事で使っていた」と主張しただけではありません。

申告書や請求書といった客観的な資料から、その固定電話が業務用として使用されていたことを確認できました。

そのため、国税不服審判所は、この固定電話の料金について、事業と直接関係し、業務の遂行上必要な費用であるとして、必要経費への算入を認めました。

この判断からも、納税者本人の説明だけでなく、客観的な記録や資料が重要であることが分かります。

携帯電話は「仕事にしか使っていない」という説明だけでは認められなかった

事業者は、携帯電話について、業務以外には使用していないと主張しました。

しかし、その説明を裏付ける証拠は提出されませんでした。

携帯電話は、仕事にも私生活にも利用できるものです。

そのため、「仕事にしか使っていない」という主張だけでは、業務との関係や必要性について十分な説明をしたとは認められませんでした。

その結果、携帯電話の料金は必要経費に該当しないと推認されました。

固定電話については、申告書や請求書に業務用番号として記載されていたため認められました。

これに対して、携帯電話は、業務専用であることを示す客観的な資料がなかったため認められませんでした。

両者の違いは、単なる説明ではなく、業務利用を裏付ける記録があったかどうかです。

生花代は、領収書があっても認められなかった

接待交際費として計上されていた生花の購入代金も、重要な事例です。

事業者が提出した説明書には、取引先の名称とともに、

- 新社屋のお祝い

- 創業記念のお祝い

などの目的が記載されていました。

また、生花店の領収証も提出されていました。

それでも、国税不服審判所は、生花代を必要経費として認めませんでした。

事業者が、実際の送り先や用途を示す資料を提出しなかったためです。

生花を購入したこと自体は、領収証から確認できます。

しかし、その花を本当に記載された取引先に贈ったのか、事業上どのような関係があったのかまでは、領収証だけでは確認できません。

そのため、業務との直接的な関係や必要性を判断する手掛かりがないとして、必要経費に該当しないと推認されました。

この事例は、領収書があるだけでは、接待交際費として十分ではないことを分かりやすく示しています。

たとえば、単に「花代」と記録するのではなく、

株式会社○○の新社屋完成祝いとして贈答した胡蝶蘭

など、相手先と具体的な目的を記録しておくことが重要です。

自動車やパソコンも、所有しているだけでは足りない

事業者は、営業用の自動車と私用車を別々に所有していると説明しました。

しかし、営業用とする自動車を、

- どのような仕事で使用したのか

- どの程度の頻度で使用したのか

- 私用では使用していなかったのか

といった具体的な説明や立証をしていませんでした。

そのため、自動車税、損害保険料、修繕費、減価償却費などは、必要経費に該当しないと判断されました。

パソコンについても同様です。

事業者は、デスクトップパソコンとノートパソコンを所有し、配置や機能によって使い分けていると説明しました。

しかし、問題となったパソコンを実際に業務で使用していたことを示す資料が提出されなかったため、減価償却費は認められませんでした。

車やパソコンは、事業で使用することもあれば、私生活で使用することもあります。

「営業車です」「仕事用のパソコンです」と名付けるだけではなく、実際にどのように事業で使用しているのかを説明できる状態にしておく必要があります。

自宅兼事務所の費用は、合理的な区分が必要

事業者は、自宅の居間や和室で仕事をしていたとして、固定資産税、減価償却費、管理費、水道光熱費、インターネット料金などの一部を必要経費として計上していました。

しかし、その自宅には事業者本人と母親が居住しており、生活の場としても使用されていました。

また、居住部分と事務所部分が明確に分けられておらず、仕事をした日数や時間を裏付ける資料もありませんでした。

そのため、業務上必要な部分を明確に区分できないとして、これらの費用は必要経費として認められませんでした。

自宅兼事務所の費用については、単に50%、30%などの割合を決めるだけでは十分ではありません。

床面積、使用時間、使用日数、部屋の用途など、その割合を説明できる合理的な根拠を残しておく必要があります。

なお、住宅ローンの元本返済額は、そもそも必要経費になるものではありません。

建物部分について必要経費に算入する場合には、原則として取得価額を基に減価償却を行います。

所得税では経費でも、消費税の仕入税額控除が認められるとは限らない

この裁決では、固定電話の料金は所得税の必要経費として認められました。

ところが、その固定電話料金に係る消費税については、仕入税額控除が認められませんでした。

事業者が作成していた集計表には、固定電話料金について「事務所」といった記載しかなく、

- 取引先の氏名または名称

- 取引年月日

- 取引内容

など、消費税法上の帳簿に必要な事項が記載されていなかったためです。

さらに、この事業者は、税務調査全体を通じて、帳簿書類の提示を繰り返し求められたにもかかわらず、実質的に提示に応じない状態が続いていました。

その結果、広告代理店に対する支払いを含め、各課税期間の仕入税額控除は認められませんでした。

所得税で必要経費になるかどうかと、消費税で仕入税額控除を受けられるかどうかは、別の問題です。

支出が事業上必要であったとしても、消費税法上必要な帳簿書類が保存されていなければ、仕入税額控除が認められないことがあります。

取引時点で内容を記録しておく

税務調査は、支出から何年も経過した後に行われることがあります。

数年後になってから、

「この花は誰に贈ったのか」

「この飲食代は誰との打合せだったのか」

「この買い物は何の仕事に使ったのか」

と聞かれても、正確に思い出すことは簡単ではありません。

そのため、支出した時点で、少なくとも次の内容を記録しておくことが重要です。

- 取引先や支払先

- 購入した商品や受けたサービスの内容

- 事業上の目的

- 接待交際費であれば相手先や参加者

- 家事関連費であれば按分割合とその根拠

たとえば、次のように記録します。

「花代」ではなく、

株式会社○○の新社屋完成祝いとして胡蝶蘭を贈答

「飲食代」ではなく、

株式会社○○の△△氏と新規契約条件について打合せ

「ガソリン代」ではなく、

営業車で株式会社○○を訪問するために給油

というように、後から見ても取引内容と事業目的が分かる状態にしておきます。

タクスリンクで取引内容をご入力いただく理由

タクスリンクでは、取引先名だけでなく、必要に応じて取引内容の詳細をご入力いただいています。

これは、税理士事務所が会計入力をしやすくするためだけのものではありません。

数年後に税務署から支出内容について説明を求められた場合に、お客様の必要経費を守るための記録を残すことが目的です。

領収書や通帳の摘要欄だけでは、事業との関係を確認できない支出があります。

取引があった時点で内容を入力しておけば、時間が経過した後でも、

- 誰との取引だったのか

- 何を購入したのか

- 何のために支払ったのか

を確認できます。

一見すると少し手間に感じる入力も、税務調査の際には、お客様の申告内容を裏付ける重要な資料になります。

この裁決から分かる4つのポイント

1.領収書は支払いの証拠であり、経費であることの証拠とは限らない

領収書があっても、事業上の目的や関係を説明できなければ、必要経費として認められないことがあります。

2.「仕事で使った」という説明だけでは足りないことがある

固定電話のように、申告書や請求書などから業務用であることを客観的に確認できる資料が重要です。

3.私生活でも発生する支出は、特に具体的な記録が必要

携帯電話、自動車、パソコン、自宅兼事務所、接待交際費などは、事業利用の内容や按分根拠を残しておく必要があります。

4.所得税と消費税では要件が異なる

所得税で必要経費として認められても、帳簿書類の保存要件を満たしていなければ、消費税の仕入税額控除が認められないことがあります。

まとめ

領収書やレシートを保存することは、経費処理の基本です。

しかし、それだけで十分とは限りません。

領収書によって支払いの事実を確認できても、その支出が事業に必要だったことまで当然に証明されるわけではないからです。

特に、接待交際費、自動車費、通信費、自宅兼事務所の費用などについては、取引先、使用目的、業務との関係、按分根拠などを具体的に記録しておくことが重要です。

領収書と一緒に取引内容を残しておけば、税務調査で説明を求められた場合にも、支出の事業関連性を客観的に説明しやすくなります。

会計入力時に取引内容を記録することは、単なる事務作業ではありません。

将来、経費を否認されないために、自分の申告を守るための証拠を作る作業でもあるのです。

今回参照した裁決例

- 国税不服審判所令和7年7月22日裁決

- 大裁(所・諸)令7第5号

- コード番号:F0-1-1775

- 争点:必要経費の説明・立証、家事関連費、帳簿書類の保存・提示、消費税の仕入税額控除

- 結果:所得税等について一部取消し、消費税等について棄却

本裁決では、固定電話料金については必要経費への算入が認められましたが、その他の多数の費用については、支出の存在または必要経費該当性に関する相応の説明・立証がないとして認められませんでした。また、帳簿書類の保存・提示が認められないとして、消費税の仕入税額控除も認められませんでした。

※本記事は、公開された裁決資料を基に、一般の方にも分かりやすいよう事案を簡略化して解説したものです。必要経費や仕入税額控除の可否は、実際の取引内容、保存資料、使用状況その他の個別事情によって判断が異なります。

Author Profile

-

起業支援と財務コンサルティングが得意な税理士。

これまでの最高調達支援額は10億円。

町田・相模原エリア初の「決算料0円、月額10,000円~の税務顧問×創業融資支援0円×会社設立手数料0円の起業支援プラン」をリリース。

上智大学法学部法律学科卒。