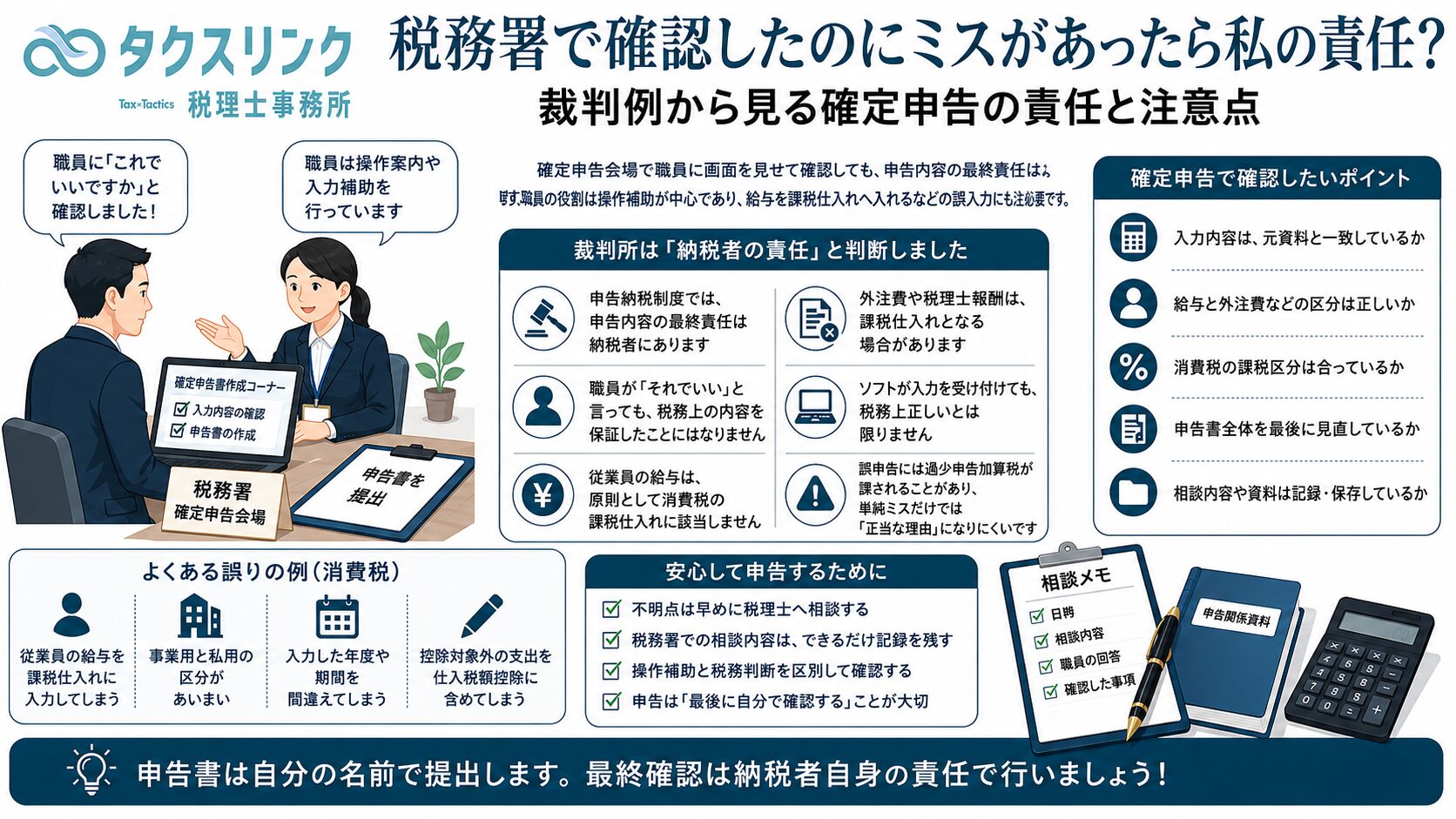

「税務署の確定申告会場で職員に画面を見せ、『これでいいですか』と確認しました。それでも入力ミスがあった場合、私の責任になるのでしょうか?」

確定申告会場では、税務署職員の案内を受けながら、パソコンで申告書を作成することがあります。

税務署の中で申告書を作成し、職員にも画面を確認してもらったのであれば、納税者としては、

「税務署が確認したのだから、申告内容も正しいはずだ」

と考えたくなるところです。

しかし、確定申告会場に配置された職員が担当しているのは、必ずしも申告内容そのものの税務判断ではありません。

実際に、従業員へ支払った給料賃金を、消費税の課税仕入れに係る支払対価として誤って入力した個人事業者が、過少申告加算税の取消しを求めた裁判があります。

納税者は、入力後の画面を税務署職員に見せて「これでいいか」と確認し、職員から「それでいい」と言われたと主張しました。

それでも大阪高等裁判所は、申告内容の最終確認は納税者自身の責任であり、過少申告加算税を免除する「正当な理由」はないと判断しました。

結論:税務署職員に確認しても、申告内容の最終責任は納税者にあります

大阪高等裁判所は、次のような考え方を示しました。

申告納税制度では、納税者が自らの判断と責任で税額を計算し、正しい申告を行うことが予定されている。

確定申告会場にいる税務署職員が、パソコン操作や入力作業を補助したとしても、通常、その職員が申告内容の税務上の正しさまで保証したことにはなりません。

そのため、職員へ画面を見せて「これでいい」と言われたとしても、

- 入力漏れがないか

- 画面操作が完了しているか

- 明らかな形式上の誤りがないか

という意味での確認にとどまり、税務上の内容まで正式に確認したとは限らないと判断されました。

今回の事案では、納税者が自ら誤った項目へ入力し、その内容で申告書を提出していました。

したがって、誤申告について納税者に責任を負わせることが不当または酷であるとはいえず、過少申告加算税を免除する「正当な理由」は認められませんでした。

従業員の給与を「課税仕入れ」に入力していた

今回の納税者は、個人事業者でした。

令和元年分の消費税および地方消費税の確定申告をした際、従業員へ支払った給料賃金を、課税仕入れに係る支払対価の額へ含めて申告しました。

しかし、従業員に支払う給与は、原則として消費税の課税仕入れには該当しません。

消費税法では、課税仕入れについて、事業者が事業として他の者から資産を譲り受け、借り受け、または役務の提供を受けることと定めています。

ただし、給与等を対価とする役務の提供は、課税仕入れから除かれます。

従業員は、雇用契約に基づいて会社や個人事業者へ労務を提供し、その対価として給与を受け取ります。

これは、外部の事業者へ業務委託料を支払って役務の提供を受ける場合とは異なります。

| 支払内容 | 消費税上の原則的な取扱い |

|---|---|

| 従業員に支払う給与・賞与 | 課税仕入れに該当しない |

| 外部事業者に支払う業務委託料 | 課税仕入れに該当する可能性がある |

| 税理士・弁護士等への報酬 | 原則として課税仕入れに該当する |

今回の誤入力によって、本来控除できない給料賃金に係る金額まで、仕入税額控除の計算に含まれる結果となりました。

税務署長は消費税の更正処分を行い、併せて3万5,000円の過少申告加算税を課しました。

確定申告会場では、どのように申告書を作成していたのか

当時の確定申告会場では、申告者が次の手順で申告書を作成していました。

- 事前準備兼自書記載コーナーで、申告に必要な書類を整理する

- 整理した資料を基に「個票」を作成する

- パソコンコーナーへ移動する

- 個票の内容をパソコンへ入力する

- 作成された確定申告書を提出する

今回の納税者は、事前準備の段階で作成した個票には、給料賃金を正しく記載していました。

ところが、パソコンへ入力する際、給料賃金を課税仕入れに係る支払対価の欄へ誤って入力しました。

つまり、税務上の基礎資料そのものが間違っていたのではなく、個票から申告用ソフトへ転記する段階で入力欄を誤った事案です。

「税務署職員に画面を見せた」という納税者の主張

納税者は、パソコンへの入力後、画面をスクロールして税務署職員へ見せ、

「これでいいですか」

と尋ねたと主張しました。

これに対し、職員は「それでいい」と答え、誤りを指摘しなかったとされています。

そのため納税者は、税務署職員の確認を受けて申告した以上、入力ミスには過少申告加算税を免除すべき「正当な理由」があると主張しました。

しかし、大阪高裁は、この主張を認めませんでした。

税務署職員は「申告内容の審査担当者」ではなかった

裁判所が重視したのは、確定申告会場のパソコンコーナーに配置された職員の役割です。

その職員は、既に個票の作成を終えた申告者に対し、

- パソコンの操作方法

- 入力作業の進め方

- 画面上の形式的な確認

などを補助するために配置されていました。

裁判所は、その職員について、通常は税務署として正式な見解を示す立場になく、その権限もないと判断しました。

また、申告内容が税法上正しいかを確認し、誤りを指摘する義務まで負っていたとも認めませんでした。

したがって、職員が「それでいい」と答えたとしても、通常は、

入力の形式上、漏れや明白な操作ミスは見当たらない

という意味にすぎないとされました。

職員が相応の時間をかけて、個票と入力画面を一項目ずつ照合し、消費税法上の取扱いまで確認したことを示す証拠もありませんでした。

税務署で作成しても「税務署が作った申告書」にはならない

今回の判決から読み取れる重要な点は、申告書を作成した場所と、その申告の責任者は別であるということです。

申告書を、

- 税務署の確定申告会場で作成した

- 税務署のパソコンを使用した

- 税務署職員に操作を教えてもらった

- 職員へ画面を見せた

としても、その申告書は、税務署が作成・保証した申告書ではありません。

申告者本人が、自分の申告として提出したものです。

国税通則法上、申告納税方式の国税は、原則として納税者が提出する申告書によって税額が確定します。

したがって、申告内容の最終確認も、納税者自身の責任で行うことが前提となります。

過少申告加算税の「正当な理由」とは何か

過少申告加算税は、申告した税額が本来納めるべき税額より少なかった場合に、原則として課される附帯税です。

ただし、過少申告となったことについて「正当な理由」がある場合には、その正当な理由がある部分について、過少申告加算税は課されません。

ここでいう正当な理由は、単に、

- うっかり入力を間違えた

- 制度が難しかった

- 申告ソフトが分かりにくかった

- 税務署職員が誤りを指摘しなかった

というだけで認められるものではありません。

裁判例上、正当な理由が認められるためには、一般に、

真に納税者の責任に帰することのできない客観的な事情があり、過少申告加算税を課すことが不当または酷といえること

が必要とされています。

今回の納税者は、自ら個票を作成し、自らパソコンへ入力し、自ら申告書を提出していました。

そのため、入力ミスは納税者自身の責任によるものであり、正当な理由はないと判断されました。

申告ソフトが入力を禁止しなかったことも理由にはならなかった

納税者は、確定申告会場で使用されていた申告用ソフトについて、

給与賃金を課税仕入れの欄へ入力できないように設計すべきだった

とも主張しました。

確かに、給与を課税仕入れの欄へ入力できないシステムであれば、今回の誤申告は発生しなかった可能性があります。

しかし、裁判所は、当時の国や税務署に、そのような入力制御を備えたシステムにしておく法的義務があったとまでは認めませんでした。

したがって、申告ソフトが誤入力を受け付けたことによって、納税者自身が入力を誤ったという評価が変わることはありませんでした。

システムが入力を受け付けたことと、税務上正しいことは別です

この点は、現在の会計ソフトや申告ソフトを利用する場合にも共通します。

ソフトへ入力できたからといって、その処理が税務上正しいとは限りません。

システムは、さまざまな事業者や例外的な取引に対応するため、入力を完全には制限していないことがあります。

また、入力内容が事実と合っているか、税法上適切かまで、ソフトが自動的に判断できるとは限りません。

例えば、同じ「人に対する支払」でも、

- 従業員給与

- 外注費

- 税理士報酬

- 講師謝金

- 派遣会社への支払

では、所得税、消費税、源泉徴収などの取扱いが異なります。

ソフトへ入力できるかどうかではなく、取引の実態に基づいて判断する必要があります。

民法上の「錯誤無効」も認められなかった

納税者は、給料賃金を課税仕入れへ計上したことには錯誤があるため、その申告は無効であるとも主張しました。

錯誤とは、簡単にいえば、本人の認識と実際の内容との間に食い違いがあることです。

民法には、錯誤による意思表示の取消しに関する規定があります。

しかし、申告納税制度では、申告書の記載に誤りがあった場合、原則として修正申告や更正の請求など、税法上定められた手続によって訂正します。

納税者が自ら入力を誤った今回の事情では、民法上の錯誤を理由として過少申告加算税の処分を取り消すべき特別な事情はないと判断されました。

税務調査の方法に対する主張も認められなかった

納税者は、税務調査についても、次のような違法があったと主張しました。

- 事前通知よりも調査対象期間を不当に延長した

- 必要がないのに自宅2階へ立ち入った

- 必要がないのに帳簿等を留め置いた

そして、調査方法が公序良俗に反するほど違法であるため、その後にされた過少申告加算税の処分も取り消すべきだと主張しました。

しかし、裁判所は、証拠上、調査対象期間が不当に延長されたとは認められず、自宅2階への立入りや帳簿等の留置きについても、必要性がなかったとは認められないと判断しました。

また、今回の過少申告加算税は、給料賃金を課税仕入れへ計上したという法令上明白な誤りを主な理由として課されたものです。

そのため、税務調査に重大な違法があり、処分を取り消すべきだとの主張も退けられました。

この判決から分かる実務上のポイント

1.税務署職員への相談内容を明確にする

税務署職員へ相談する場合には、単に画面を見せて、

「これでいいですか」

と尋ねるだけでは不十分です。

例えば、

- この金額は従業員給与です

- 消費税の課税仕入れに含めてよいですか

- この入力欄で税務上正しいですか

というように、確認したい事実と税務上の論点を具体的に伝える必要があります。

ただし、口頭で相談しただけでは、後に相談内容や回答内容を証明できないことがあります。

2.操作補助と税務相談を区別する

確定申告会場の職員が、どの立場で対応しているかを確認することが重要です。

パソコンの操作補助を担当している職員が、申告内容の税務判断まで確認するとは限りません。

入力方法を尋ねることと、税務上の取扱いを尋ねることは別です。

3.提出前に申告書全体を確認する

入力後は、少なくとも次の点を確認する必要があります。

- 元資料と入力金額が一致しているか

- 給与と外注費を混同していないか

- 課税仕入れに含めてはいけない支出が入っていないか

- 課税売上・非課税売上・不課税取引の区分が正しいか

- 簡易課税と本則課税を取り違えていないか

- 申告書上の税額が前年や試算額と大きく異なっていないか

元資料上は正しくても、入力時に欄を誤ることがあります。

資料の確認と入力結果の確認は、別々に行う必要があります。

4.消費税の申告は所得税の申告以上に入力区分へ注意する

消費税は、同じ支出であっても、取引区分によって税額が変わります。

特に、

- 給与

- 外注費

- 保険料

- 租税公課

- 国外取引

- 住宅家賃

- 土地の取得・賃借

などは、会計上費用であっても、消費税の課税仕入れに該当するとは限りません。

経費になることと、消費税の仕入税額控除ができることは別問題です。

5.不明点が大きい場合は税理士へ依頼する

確定申告会場は、申告書を作成するための支援を受けられる場所ですが、納税者の事業内容を継続的に把握し、帳簿全体を精査する顧問税理士とは役割が異なります。

消費税の課税区分、外注費と給与の判定、仕入税額控除などに不安がある場合には、申告書を提出する前に税理士へ確認することが安全です。

まとめ:税務署で申告しても、最終確認は自分で行う必要があります

今回の裁判では、納税者が確定申告会場でパソコン入力を行い、入力後の画面を職員へ見せて「これでいいか」と確認していました。

それでも大阪高裁は、職員はパソコン操作を補助するために配置されていたにすぎず、申告内容の税務上の正しさまで確認・保証したとは認めませんでした。

申告納税制度では、原則として、

申告書を作成・提出した納税者自身が、その内容について責任を負います。

今回の判決から分かるポイントは、次のとおりです。

- 従業員給与は原則として消費税の課税仕入れに該当しない

- 確定申告会場の職員は、操作補助を担当しているにすぎない場合がある

- 職員に「これでいい」と言われても、税務上の内容が保証されたとは限らない

- 申告用ソフトが入力を受け付けても、その処理が正しいとは限らない

- 単純な入力ミスだけでは、過少申告加算税を免除する正当な理由になりにくい

- 申告書の最終確認は、納税者自身の責任で行う必要がある

確定申告会場で作成した申告書であっても、提出前には元資料と入力結果を照合し、税務上の区分に誤りがないかを確認しましょう。

今回参照した裁判例

大阪高等裁判所令和6年(行コ)第●●号・処分取消請求事件

- 判決日:令和7年3月18日

- 結論:控訴棄却

- 処分行政庁:龍野税務署長

- 国税庁訴資番号:Z888-2764

- 原審判決日:令和6年9月19日

- 対象処分:令和元年分の消費税および地方消費税に係る過少申告加算税賦課決定処分

本件では、個人事業者が従業員の給料賃金を消費税の課税仕入れに係る支払対価として誤って入力したことについて、過少申告加算税を免除する「正当な理由」があるかが争われました。

大阪高裁は、確定申告会場の職員はパソコン操作等を補助するために配置されていたにすぎず、申告内容の適正性を確認する義務を負っていたとは認められないとして、納税者の請求を退けました。

今回参照した主な法令・通達

- 国税通則法第16条(国税についての納付すべき税額の確定の方式)

- 国税通則法第65条(過少申告加算税)

- 消費税法第2条第1項第12号(課税仕入れの定義)

- 消費税法第30条(仕入れに係る消費税額の控除)

- 民法第95条(錯誤)

※本件で問題となった国税通則法第65条第4項第1号および民法第95条は、対象となる申告・行為当時の法令によるものです。現在の条文構成や文言とは異なる場合があります。

※本記事は、上記裁判例を題材として、確定申告会場での入力支援、消費税の課税仕入れ、過少申告加算税に関する一般的な考え方を解説したものです。実際の取扱いは、申告時の説明内容、税務署職員の回答内容、相談記録、誤申告に至った事情その他の事実関係によって異なります。個別の申告については、税理士等へご確認ください。

Author Profile

-

起業支援と財務コンサルティングが得意な税理士。

これまでの最高調達支援額は10億円。

町田・相模原エリア初の「決算料0円、月額10,000円~の税務顧問×創業融資支援0円×会社設立手数料0円の起業支援プラン」をリリース。

上智大学法学部法律学科卒。