「中古アパートを土地と建物のセットで購入しました。売買契約書には土地と建物の金額が分けて書かれています。この金額をそのまま減価償却費や消費税の計算に使ってよいのでしょうか?」

土地と建物を一括して購入した場合、税務上は、その購入代金を土地と建物に分ける必要があります。

土地は減価償却できませんが、建物は減価償却できます。また、住宅以外の一定の建物の取得は消費税の課税仕入れとなる一方、土地の取得は消費税の非課税取引です。

そのため、購入代金のうち建物に配分される金額が大きいほど、一般に、

- 所得税上の減価償却費が大きくなる

- 消費税の仕入税額控除の対象額が大きくなる

という効果が生じます。

では、売主と買主が売買契約書で土地と建物の価額を合意していれば、どのような配分でも税務上認められるのでしょうか。

この点について、土地建物を繰り返し購入して不動産賃貸業を営んでいた個人事業者の申告が問題となり、売買契約書に記載された建物価額が客観的価値と比べて著しく不合理であるとして、固定資産税評価額または鑑定評価額による按分が採用された裁決例があります。

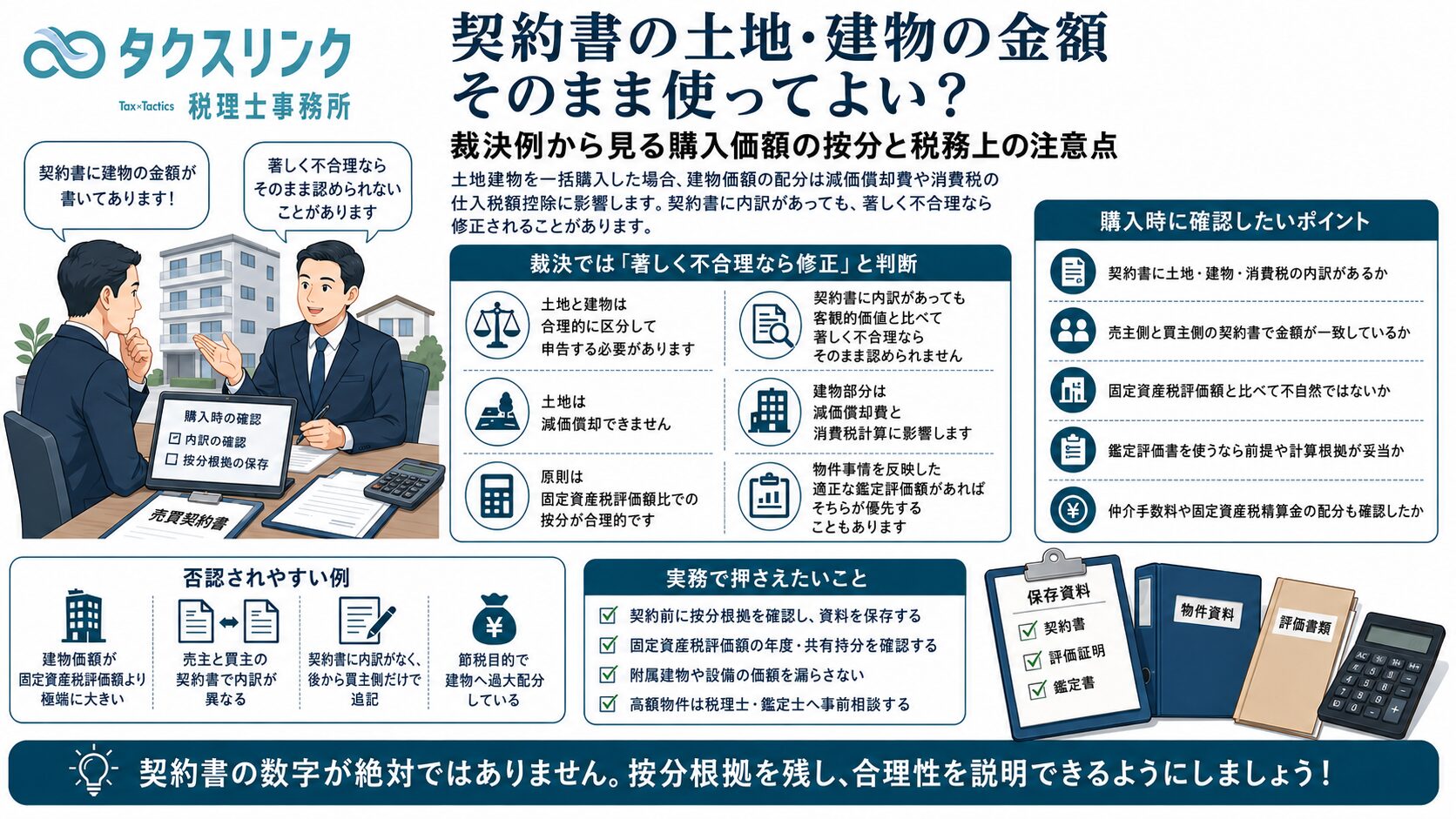

結論:契約書に建物価額が書かれていても、著しく不合理ならそのまま認められません

土地と建物を一括して購入した場合、売買契約書に土地と建物の価額が区分して記載されていれば、原則として、その契約金額が税務上の購入価額になります。

しかし、その配分が客観的な価値と比較して著しく不合理である場合には、契約書記載額がそのまま認められるとは限りません。

国税不服審判所は、次のような考え方を示しました。

売買契約書に定められた土地と建物の価額が、それぞれの客観的価値と比較して著しく不合理である場合には、合理的な基準によって土地と建物の購入価額を算定し直すべきである。

その合理的な基準として、原則的には、土地と建物の固定資産税評価額の比率による按分が認められました。

ただし、物件の個別事情を適切に反映した不動産鑑定があり、固定資産税評価額による比率と実質的な差異が生じている場合には、鑑定評価額による按分の方が合理的と判断されています。

なぜ建物価額を大きくすると税金が変わるのか

土地と建物の購入価額の配分は、単なる会計上の内訳ではありません。

所得税と消費税の両方に影響します。

所得税では建物だけが減価償却の対象になる

土地は、通常、時間の経過によって消耗する資産ではないため、減価償却の対象にはなりません。

一方、建物は減価償却資産です。

建物の取得価額が大きくなるほど、耐用年数にわたって必要経費に算入される減価償却費も大きくなります。

例えば、土地建物を合計1億円で購入した場合を考えます。

| 配分方法 | 土地 | 建物 | 税務上の影響 |

|---|---|---|---|

| 建物を少なく配分 | 8,000万円 | 2,000万円 | 減価償却費は比較的小さい |

| 建物を多く配分 | 4,000万円 | 6,000万円 | 減価償却費は大きくなる |

売買総額は同じでも、土地と建物の配分によって、毎年の不動産所得が変わります。

消費税では建物部分だけが課税仕入れになる

土地の譲渡は、原則として消費税の非課税取引です。

一方、事業者から取得した建物は、原則として消費税の課税取引となります。

そのため、課税事業者が一定の要件を満たして仕入税額控除を行う場合、建物部分に配分される金額が大きいほど、控除対象となる消費税額も大きくなる可能性があります。

つまり、建物価額を過大に配分すると、

- 所得税では減価償却費が過大になる

- 消費税では仕入税額控除が過大になる

という二重の影響が生じます。

47物件の土地建物の按分が調査対象となった

今回の請求人は、不動産賃貸業を営む個人事業者でした。

平成29年分から令和3年分までの所得税と消費税について申告していましたが、税務調査では、一括購入した多数の土地建物について、建物価額の配分が問題とされました。

原処分庁は、対象となった47物件について、契約書等の記載状況をおおむね次のように分類しました。

| 区分 | 契約書等の状況 |

|---|---|

| 区分① | 売主・買主双方の契約書に土地建物の区分記載があり、金額も一致しているが、建物価額が著しく不合理とされた物件 |

| 区分② | 売主側と買主側の契約書等で、土地建物の内訳金額が異なっていた物件 |

| 区分③ | 買主保管の契約書等には区分記載があるが、売主保管の契約書等には区分記載がなかった物件 |

| 区分④ | 契約書等に土地建物の区分記載がなかった物件 |

原処分庁は、これらの土地建物の購入総額を固定資産税評価額の比率で按分し、建物の取得価額と消費税の課税仕入れ額を計算し直しました。

契約書の金額が一致していても絶対ではない

請求人は、一部の物件について、売主と買主が契約書上の土地建物の配分に合意しており、双方の保管する契約書の記載も一致していると主張しました。

また、売主と買主は特殊関係者ではなく、租税回避や脱税を目的として虚偽の契約書を作成したわけでもないため、契約書記載額を尊重すべきであると主張しました。

しかし、審判所は、契約書の合意があることと、その配分が税務上合理的であることは別の問題であると判断しました。

通常の第三者間取引であれば、契約によって定められた建物代金は、その建物の適正な価額を反映していると考えられます。

ただし、その配分が客観的価値と比べて著しく不合理である場合まで、契約書記載額を無条件に認めると、土地に配分すべき価額を建物に付け替えることで、減価償却費を容易に増やせてしまいます。

審判所は、このような結果は租税負担の公平に反するとしました。

「売主と買主が合意したから合理的」とはいえない

土地建物の価格配分は、売主と買主で利害が一致しないように見えることがあります。

例えば、売主が課税事業者であれば、建物価額が大きくなるほど売主が納付する消費税が増える可能性があります。

一方、買主は、建物価額が大きいほど減価償却費や仕入税額控除が増える可能性があります。

そのため、契約当事者間で決めた金額には一定の合理性がある、という考え方もあります。

しかし、今回の裁決は、当事者間の合意が存在するだけで、税務上の合理性が当然に認められるわけではないことを明確にしました。

特に、固定資産税評価額や鑑定評価額との比較で、建物に著しく多額の価額が配分されている場合には、契約書記載額が修正される可能性があります。

固定資産税評価額による按分が原則的に合理的とされた

土地と建物の区分が不合理または不明な場合、どのように購入価額を配分すべきでしょうか。

今回の裁決では、原則として、土地と建物の固定資産税評価額の比率によって購入総額を按分する方法が合理的とされました。

計算式は、概ね次のとおりです。

建物の購入価額 = 土地建物の購入総額 × 建物の固定資産税評価額 ÷ 土地建物の固定資産税評価額合計

例えば、土地建物の購入総額が1億円で、固定資産税評価額が次のとおりだったとします。

- 土地:3,000万円

- 建物:2,000万円

この場合、建物への配分割合は40%です。

1億円 × 2,000万円 ÷ 5,000万円 = 4,000万円

したがって、建物の購入価額は4,000万円、土地の購入価額は6,000万円となります。

固定資産税評価額は、実際の売買価格そのものではありません。

それでも、一定の基準に基づいて評価され、土地と建物の双方について共通の基準で数値が存在するため、一括購入代金を按分する基準として一般的に合理的と判断されました。

固定資産税評価額による按分が常に絶対というわけではない

今回の裁決で重要なのは、固定資産税評価額による按分が唯一絶対の方法とされたわけではない点です。

審判所は、物件固有の事情を考慮した適正な不動産鑑定があり、その結果、固定資産税評価額と異なる土地建物の価額比が合理的に示された場合には、鑑定評価額による按分の方が合理的であるとしました。

実際に、対象物件の一部については、固定資産税評価額では建物内部の一定の設備や収益価値が十分に反映されていませんでした。

一方、不動産鑑定では、その設備等の経済的価値を含めて建物価額が評価されていました。

そのため、4物件については、固定資産税評価額ではなく、鑑定評価額による按分が採用されました。

つまり、実務上の優先順位は、概ね次のように整理できます。

- 合理的な根拠に基づく契約書上の区分価額

- 契約価額が不明または著しく不合理な場合は、固定資産税評価額による按分

- 固定資産税評価額が物件の個別事情を適切に反映しない場合は、適正な鑑定評価額による按分

鑑定書を出せば必ず認められるわけではない

不動産鑑定評価書があれば、固定資産税評価額による按分を必ず覆せるわけではありません。

審判所が認めたのは、

- 物件の個別事情が考慮されている

- 評価の基礎となる数値や計算過程に不合理な点がない

- 土地と建物の価額比に実質的な差異がある

- 固定資産税評価額では反映されない設備や収益価値が適切に評価されている

といった条件を満たす鑑定でした。

単に税務上有利な建物価額を出すためだけに作成された鑑定や、前提条件が不自然な鑑定であれば、税務上そのまま採用されるとは限りません。

買主側の契約書にだけ内訳を書いても弱い

今回の事案では、買主が保管する契約書や重要事項説明書には土地と建物の区分記載がある一方、売主が保管する書類には内訳がなかった物件もありました。

また、売主側と買主側で土地建物の内訳金額が異なる物件もありました。

このような場合、土地と建物の区分価額について、売主と買主の間に真実の合意があったのか疑問が生じます。

審判所は、買主側の保管書類に数字が記載されているだけでは、その金額が当事者間の合意に基づく合理的な購入価額であるとは認めませんでした。

実務では、少なくとも、

- 売買契約書の原本

- 売主・買主双方が署名または記名押印した内訳

- 重要事項説明書との整合性

- 消費税額の記載との整合性

- 売主側の請求書・領収書との整合性

を確認する必要があります。

所得税と消費税で別の按分方法を使えるのか

請求人は、仮に所得税上、契約書の建物価額が合理的でないとしても、消費税は実際の取引対価に基づいて課税されるため、契約書記載額を使うべきであると主張しました。

しかし、審判所は、この主張を認めませんでした。

土地と建物を同時に取得した場合、土地は非課税資産、建物は課税資産です。

その支払対価は、課税仕入れ部分とその他の部分に合理的に区分しなければなりません。

契約当事者が恣意的に建物価額を大きく配分し、その金額を無条件に消費税計算へ使用できるとすれば、課税の公平が損なわれます。

そのため、特段の事情がない限り、所得税で合理的とされる土地建物の配分基準と、消費税で合理的とされる配分基準は同じになると判断されました。

建物の取得価額には仲介手数料も含まれる

建物の取得価額は、建物本体の購入代金だけではありません。

所得税法施行令第126条では、購入した減価償却資産の取得価額について、購入代価に、購入のために要した費用などを加えた金額としています。

今回の裁決でも、建物の取得価額には、建物に対応する、

- 固定資産税精算金

- 仲介手数料

を加えるとされました。

これらの付随費用についても、原則として土地と建物に合理的に配分する必要があります。

固定資産税精算金は契約上の区分が認められたものもある

固定資産税精算金についても、常に固定資産税評価額比で按分されたわけではありません。

一部の物件では、売主と買主が土地分と建物分の固定資産税相当額を日割り計算し、その区分について合意していました。

その計算方法にも合理性が認められたため、その合意額が採用されました。

これは、契約書の合意が一切無視されるわけではないことを示しています。

重要なのは、数字が契約書に書かれていることだけではなく、

- どのような基準で計算したのか

- 売主と買主が本当に合意したのか

- 客観的価値と比べて不自然ではないか

を説明できることです。

課税庁の計算にも誤りがあり、一部取消しとなった

今回の裁決では、請求人の主張が全面的に退けられたわけではありません。

国税不服審判所が課税庁の計算を再確認したところ、複数の誤りが見つかりました。

例えば、

- 使用する固定資産税評価額の年度を誤っていた

- 共有持分を正しく反映していなかった

- 実際に存在する建物や附属建物を計算に含めていなかった

- 消費税率8%の時期に10%で計算していた

- 固定資産税精算金の配分を誤っていた

といった問題がありました。

その結果、所得税と消費税の各更正処分の一部が取り消されました。

この点も、実務上重要です。

税務署が固定資産税評価額按分を採用したからといって、その計算がすべて正しいとは限りません。

基準年度、共有持分、附属建物、適用税率、固定資産税精算金などを、物件ごとに確認する必要があります。

契約書の建物価額が否認されやすいケース

次のような場合には、契約書上の建物価額について、税務調査で説明を求められる可能性があります。

- 建物価額が固定資産税評価額と比べて極端に大きい

- 土地価額が周辺相場と比べて不自然に小さい

- 売主側と買主側の契約書で内訳が異なる

- 売主側の契約書には土地建物の内訳がない

- 契約締結後に買主側だけで内訳を追記している

- 建物価額の算定根拠が残っていない

- 消費税額から逆算しただけの配分になっている

- 減価償却費や仕入税額控除を増やす目的が強く疑われる

- 複数物件で継続的に建物へ偏った配分をしている

土地建物を購入するときに残すべき資料

土地建物を一括購入する場合には、契約時点で次の資料を整えておくことが重要です。

売買契約書に土地建物の内訳を明記する

売買総額だけでなく、土地、建物、建物に係る消費税額を明記します。

売主と買主双方が同じ内容の契約書を保管することも重要です。

按分根拠を保存する

固定資産税評価額を使ったのであれば、取得時の固定資産税課税明細書や評価証明書を保存します。

鑑定評価額を使ったのであれば、鑑定評価書だけでなく、評価の前提、基準時点、対象設備、収益性の評価方法も確認します。

固定資産税評価額の年度を確認する

取得時点に対応する適切な年度の固定資産税評価額を使用します。

取得日と評価年度がずれている場合には、なぜその評価額を使ったのか説明できるようにしておきます。

附属建物や設備を漏らさない

倉庫、車庫、附属建物、建物附属設備などがある場合、その評価額や取得価額が按分計算に反映されているか確認します。

共有持分を正確に反映する

土地や建物を共有で取得した場合には、自分の持分に対応する評価額だけを使います。

消費税率を取得時期に合わせる

建物の評価額に消費税相当額を加える計算を行う場合には、取得時の適用税率を確認します。

不動産会社が作成した内訳でも安心とは限らない

不動産会社や仲介会社が土地建物の内訳を作成したからといって、その金額が税務上必ず合理的とは限りません。

仲介会社の役割は、必ずしも税務上の取得価額を確定することではありません。

売買契約の締結を優先し、税務上の検証が十分にされないまま、売主と買主の希望に合わせた内訳が記載されることも考えられます。

特に、建物価額を大きくすれば節税になるという説明だけで配分を決めることは危険です。

契約前に、固定資産税評価額との比較や、必要に応じた不動産鑑定を行うべきです。

まとめ:契約書の数字より、その数字の合理性が問われます

土地と建物を一括購入した場合、契約書に土地建物の内訳が記載されていれば、原則としてその金額が購入価額になります。

しかし、契約書記載額が客観的価値と比べて著しく不合理である場合には、その金額が税務上そのまま認められるとは限りません。

今回の裁決から分かるポイントは、次のとおりです。

- 契約書に区分記載があっても絶対ではない

- 売主と買主の合意があっても、著しく不合理なら修正される

- 原則的な按分方法として固定資産税評価額比が合理的とされる

- 物件固有の事情を反映した適正な鑑定があれば、鑑定評価額比が優先されることがある

- 所得税と消費税で、原則として同じ合理的な配分基準が使われる

- 建物の取得価額には、仲介手数料や固定資産税精算金の建物対応部分も含まれる

- 課税庁の按分計算にも誤りがないか確認する必要がある

土地建物の価額配分は、契約後に申告段階で考える問題ではありません。

一度契約書に記載した金額を後から変更すると、売主側の契約書や消費税申告との不一致が生じる可能性があります。

高額な収益物件を取得する場合や、建物価額が固定資産税評価額と大きく異なる場合には、契約締結前に税理士や不動産鑑定士へ相談することをおすすめします。

今回参照した裁決例

国税不服審判所 高裁(所・諸)令6第4号

- 裁決日:令和6年11月14日

- コード番号:F0-1-1720

- 結論:原処分の一部取消し

- 対象税目:所得税、復興特別所得税、消費税および地方消費税

- 主な争点:一括取得した土地建物の取得価額および課税仕入れ額の区分方法

本件では、土地建物の売買契約書に記載された建物価額が客観的価値と比べて著しく不合理である場合には、固定資産税評価額または適正な鑑定評価額の比率によって、建物の購入価額と課税仕入れに係る支払対価を算定すべきであると判断されました。

今回参照した主な法令・通達

-

所得税法第37条・第49条

-

所得税法施行令第126条

-

消費税法第2条・第28条・第30条

-

消費税法施行令第45条

-

消費税法基本通達11-4-2「建物と土地等とを同一の者から同時に譲り受けた場合の取扱い」

-

国税通則法第65条

-

内国税の適正な課税の確保を図るための国外送金等に係る調書の提出等に関する法律

※本記事は、上記裁決例を題材として、土地建物を一括取得した場合の取得価額および消費税の一般的な考え方を解説したものです。実際の税務処理は、契約書の内容、売主の課税関係、取得時期、物件の用途、固定資産税評価額、鑑定評価、設備の状況その他の個別事情によって異なります。個別の取引については、契約締結前に税理士等へご確認ください。

Author Profile

-

起業支援と財務コンサルティングが得意な税理士。

これまでの最高調達支援額は10億円。

町田・相模原エリア初の「決算料0円、月額10,000円~の税務顧問×創業融資支援0円×会社設立手数料0円の起業支援プラン」をリリース。

上智大学法学部法律学科卒。

Latest entries

税金あれこれ2026年7月15日親への仕送りは節税になる?扶養控除の条件とよくある勘違い

税金あれこれ2026年7月15日親への仕送りは節税になる?扶養控除の条件とよくある勘違い- 所得税2026年7月15日美容整形代・メンズメイク代・ブランドスーツ代は経費になる?裁決例から見る判断ポイント

- 裁判例でわかる税務のポイント2026年7月15日土地建物の購入価額は契約書どおりでよい?建物価額の過大配分が否認された裁決例

- 税金あれこれ2026年7月14日iDeCoの節税、結局いくら得なの?仕組みと落とし穴をやさしく解説