社長から会社への貸付けは無利息でよい?裁決例から見る「逆向きの認定利息」

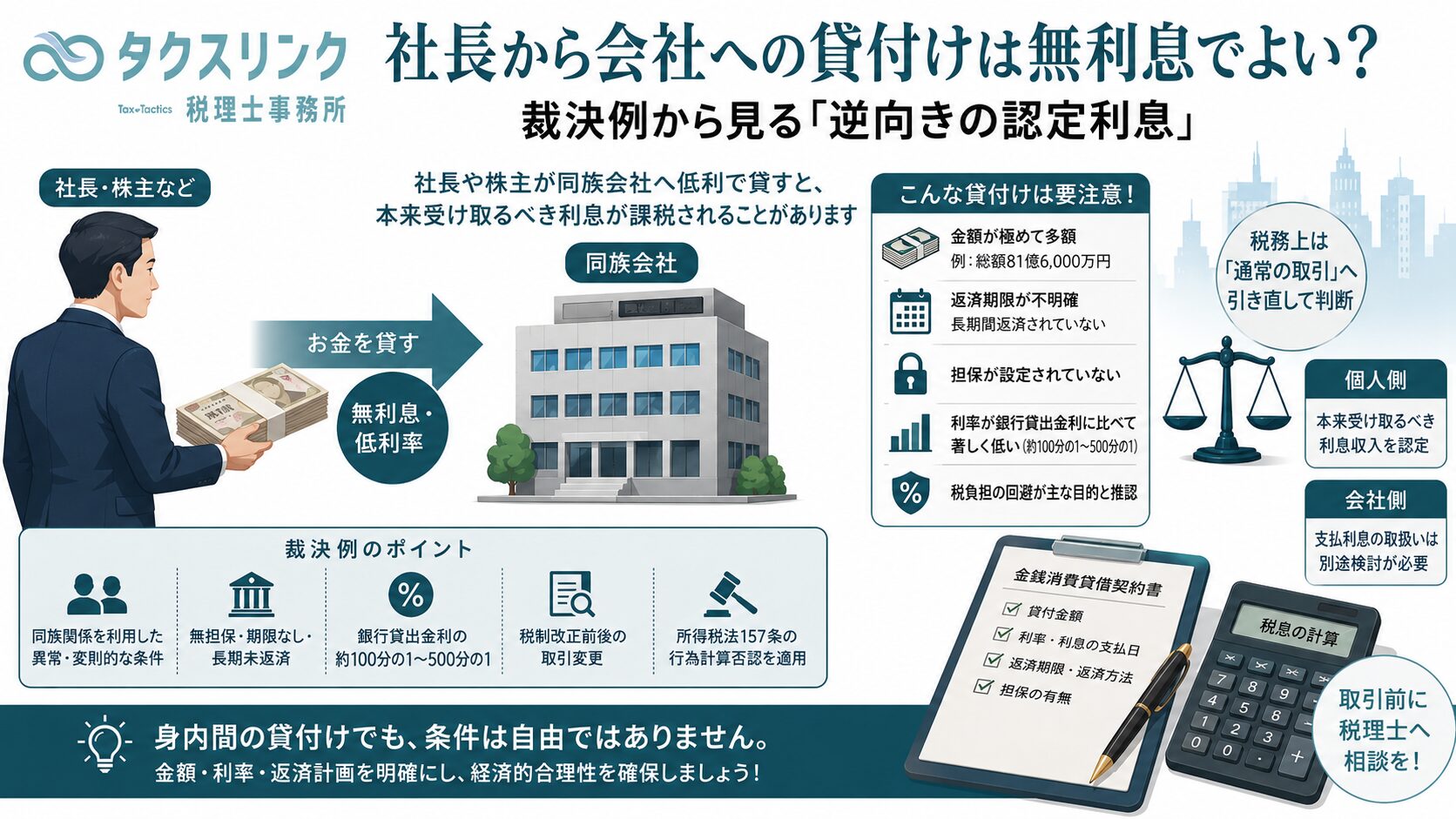

「会社の資金が不足しているので、社長個人のお金を会社へ貸そうと思います。自分の会社ですから、無利息でも問題ありませんか?」

中小企業では、社長やその家族が会社へ資金を貸し付けることは珍しくありません。

会社の決算書には「役員借入金」などとして計上されます。

一般に、認定利息というと、

会社が社長へ無利息・低利率でお金を貸した場合

を思い浮かべる方が多いでしょう。

しかし、資金の流れが逆の場合、つまり、

社長や株主が同族会社へ著しく低い利率でお金を貸した場合

にも、本来受け取るべき利息が個人側に認定されることがあります。

実際に、株主一族が同族会社へ総額81億6,000万円を極めて低い利率で貸し付けたところ、個人側に通常の利息収入があるものとして課税された裁決例があります。

結論:社長から会社への貸付けが、すべて認定利息の対象になるわけではありません

まず、通常の中小企業における役員借入金について、無利息または低利率だからという理由だけで、必ず個人側に利息収入が認定されるわけではありません。

今回の裁決では、単に利率が低かっただけでなく、

- 貸付金額が総額81億6,000万円と極めて多額だった

- 明確な弁済期限がなかった

- 担保が設定されていなかった

- 実際には長期間ほとんど返済されていなかった

- 利率が銀行の貸出金利と比べて著しく低かった

- 税制改正による所得税負担の増加を避ける目的があったと推認された

といった事情が重なっていました。

国税不服審判所は、この取引が第三者間の通常の取引と比べて異常・変則的であり、経済的合理性を欠くと判断しました。

したがって、この記事の結論は、

社長から会社への無利息貸付けは必ず課税される

というものではありません。

問題になるのは、同族関係を利用し、第三者間では通常考えにくい条件を設定することで、個人の所得税負担を不当に減少させていないかという点です。

「会社から社長」と「社長から会社」は表裏の関係

認定利息については、次の2つの方向があります。

| 資金の方向 | 税務上問題になり得ること |

|---|---|

| 会社から社長・役員へ貸付け | 法人側の利息収入や、役員・株主が受けた経済的利益 |

| 社長・株主から同族会社へ貸付け | 個人側に本来受け取るべき利息収入を認定される可能性 |

税法上の適用条文や処理は同じではありません。

しかし、

同族関係だからという理由で、第三者間では成立しにくい貸付条件を自由に設定できるわけではない

という点は共通しています。

会社から社長へ貸す場合だけでなく、社長から会社へ貸す場合にも、取引条件の経済的合理性が問われることがあるのです。

総額81億6,000万円が同族会社へ貸し付けられた

今回の事案では、代表取締役、その弟、父、母が、同族会社へ資金を貸し付けていました。

貸付金額は、合計で81億6,000万円です。

内訳は次のとおりでした。

- 代表取締役:28億円

- 代表取締役の弟:28億円

- 父:19億2,000万円

- 母:6億4,000万円

会社の帳簿では、これらの金額は短期借入金として計上されていました。

しかし、実際には大部分が長期間返済されておらず、審判所は実質的に1年以上の長期貸付けだったと判断しています。

もともとは同族会社が発行した社債だった

この事案の特徴は、貸付金の大部分が、もともと同族会社の社債だったことです。

株主一族は、同族会社が発行した社債を保有し、会社から社債利息を受け取っていました。

ところが、税制改正により、同族会社が発行した社債の利息について、一定の株主やその親族が受け取るものは、従来の源泉分離課税ではなく、総合課税の対象となることになりました。

そこで会社は、税制改正後の課税が始まる前に社債を期限前に償還しました。

そして、株主一族は、その社債償還金78億円などを原資として、ほぼ同じ資金を今度は「貸付金」という形で会社へ戻しました。

流れを簡単にすると、次のようになります。

同族会社の社債を保有

↓

税制改正により社債利息の税負担が増える予定

↓

社債を期限前に償還

↓

償還金を同じ会社へ低利率で貸し付ける

しかも、社債の償還時も、貸付金への振替時も、実際に現金が移動したのではなく、帳簿上、未払金から短期借入金へ振り替える処理が行われていました。

利率は大口定期預金の金利を基準にしていた

株主一族と会社との契約では、貸付利率を、銀行の1年物大口定期預金の金利に連動させていました。

株主側は、

会社へ貸さなければ銀行の定期預金に預ける予定だった

そのため、定期預金と同程度の利率であれば合理的である

と主張しました。

一見すると、もっともらしい説明にも見えます。

しかし、審判所は、適正な利率を考える際に見るべきなのは、貸主である個人が銀行へ預金した場合の利率ではなく、

借主である会社が、通常どの程度の利率で資金を調達するか

であると判断しました。

会社が資金を借りる場合、通常は銀行からの借入れを検討します。

そのため、独立した第三者間の通常の取引へ引き直す際には、国内銀行の貸出約定平均金利を使うのが合理的とされました。

定期預金金利と貸出金利は同じではない

ここは、この裁決の重要なポイントです。

銀行へお金を預ける場合の預金金利と、会社が銀行からお金を借りる場合の貸出金利は、性質が異なります。

預金は、銀行側が多数の預金者から資金を集める取引です。

一方、会社への貸付けでは、

- 借主の信用力

- 貸付金額

- 担保の有無

- 返済期間

- 回収リスク

などを考慮して利率が設定されます。

今回の貸付けは、

- 81億6,000万円という巨額

- 無担保

- 具体的な弁済期限なし

- 実質的に長期

という条件でした。

それにもかかわらず、利率は銀行貸出金利の約100分の1または約500分の1にすぎませんでした。

審判所は、この利率を、独立した第三者間では通常考えにくい著しく低い利率と判断しました。

「短期借入金」という勘定科目だけでは判断されない

会社は、この借入金を帳簿上「短期借入金」として計上していました。

しかし、税務上は、勘定科目の名称だけで取引の実態が決まるわけではありません。

今回の貸付けでは、

- 毎年、利率を見直す予定になっていた

- 長期間にわたってほとんど返済されていなかった

- 明確な返済期日が定められていなかった

という実態がありました。

そのため、審判所は短期の借入れではなく、実質的に長期間にわたる貸付けであると判断しました。

そして、適正利率として、日本銀行が公表する国内銀行の「新規貸出し・長期貸出し」に係る貸出約定平均金利を採用しました。

対象期間の利率は、各年おおむね0.8%前後でした。

審判所が重視した4つのポイント

1.貸付条件が第三者間では不自然だった

81億6,000万円という巨額の資金を、無担保かつ明確な弁済期限なしで貸し付けることは、通常の第三者間取引では極めて異例です。

親族と同族会社という特殊な関係がなければ、同じ条件の契約が成立したとは考えにくいと評価されました。

2.貸付利率が著しく低かった

契約上の利率はゼロではなく、実際に利息も受け取っていました。

しかし、有利息であれば必ず合理的というわけではありません。

銀行貸出金利と比較して約100分の1または約500分の1という水準だったため、名目的に利息を付けただけで、実質的には極端な低利貸付けと判断されました。

3.取引変更の時期と税制改正が一致していた

社債利息の税負担が増える税制改正の直前に、社債を償還し、低利貸付けへ切り替えていました。

審判所は、この取引について、税制改正によって生じる予定だった所得税負担を避けることが主な目的だったと推認しました。

4.低利率とする合理的な理由が認められなかった

株主側は、資金を安全に保管し、必要なときにすぐ返済を受けられるようにする目的だったと主張しました。

しかし、会社の資産の多くは関係会社株式や有価証券であり、多額の貸付金をいつでも直ちに返済できる状態だったとは限りません。

また、無担保・長期間・巨額という条件に見合う利率ともいえませんでした。

そのため、租税回避以外の正当で合理的な理由があるとは認められませんでした。

実際に受け取っていない利息にも税金がかかるのか

今回の裁決では、所得税法157条の「同族会社等の行為又は計算の否認」が適用されました。

この規定は、同族会社とその株主等との取引によって、株主等の所得税負担が不当に減少した場合に、税務署長がその取引を通常の取引へ引き直して所得を計算できるというものです。

そのため、実際に受け取った利息だけでなく、

通常の条件で貸していれば受け取れたはずの利息

を基に、個人の雑所得が計算されました。

言い換えると、

現実には受け取っていない利息についても、受け取るべきだった利息として課税された

ということです。

法人側には同額の支払利息が認められるのか

ここは、今回の事案を「表裏」で理解するうえで重要な論点です。

株主側は、

個人側に通常の利息収入を認定するのであれば、会社側にも同額の支払利息を認定し、法人税を減額すべきではないか

と主張しました。

法人税法132条3項には、個人側に所得税法157条が適用された場合の法人側の取扱いに関する規定があります。

しかし、審判所は、

法人側について支払利息を認定し、法人税の減額更正を行うべきかどうかは、個人側の所得税負担が不当に減少していたかの判断には影響しない

としました。

したがって、

個人側に認定利息が課税された以上、会社側では自動的に同額が経費になる

と単純に考えることはできません。

個人側の課税と法人側の処理は、条文関係を踏まえて別途確認する必要があります。

一般的な役員借入金まで直ちに問題になるわけではない

今回の裁決を見て、

社長が会社へ無利息で貸している会社はすべて危険なのではないか

と心配する必要はありません。

今回の事案は、一般的な中小企業の役員借入金とは相当に異なります。

特に、

- 81億6,000万円という巨額の貸付け

- 税制改正前後の意図的な取引変更

- 社債から貸付金への付け替え

- 著しく低い利率

- 無担保

- 明確な返済期限なし

- 長期間ほとんど返済なし

という特殊な事情がありました。

一時的な資金繰り支援のために、社長が会社へ数百万円を貸し付け、会社の業績が回復した後に返済を受けるような一般的なケースと、同列に考えるべきではありません。

ただし、役員借入金が長期間固定化し、金額も大きく、契約書や返済計画もない場合には、税務以外にも、

- 相続時の貸付金評価

- 債権回収可能性

- 会社の財務体質

- 金融機関からの評価

- 株主間・相続人間のトラブル

などの問題が生じます。

そのため、「無利息でも直ちに課税されないから放置してよい」ということでもありません。

社長から会社へお金を貸すときに確認したいポイント

金銭消費貸借契約書を作成する

社長と会社が実質的に同一であっても、法律上は別人格です。

少なくとも、

- 貸付金額

- 貸付日

- 資金使途

- 利率

- 利息の支払日

- 返済期限

- 返済方法

- 担保の有無

を契約書で明確にしておくべきです。

利率の根拠を残す

利息を付ける場合には、なぜその利率にしたのかを説明できるようにします。

例えば、

- 会社が実際に借りている銀行借入金の利率

- 金融機関から提示された借入条件

- 日本銀行が公表する貸出約定平均金利

- 貸付期間や担保の有無

- 会社の信用力

などを基礎に検討します。

単に「定期預金よりは高いから問題ない」という説明だけでは、会社への貸付利率として十分とは限りません。

返済期限と返済計画を定める

帳簿上は短期借入金でも、何年も返済されなければ、実態は長期借入金です。

返済期限を決めるだけでなく、実際に返済できる資金計画を作り、その計画に沿って返済する必要があります。

契約どおりに利息を支払う

契約書に利率を書いていても、実際に利息を支払っていなければ、契約の実態がないと見られる可能性があります。

利息を支払う場合には、会社から個人の銀行口座へ振り込み、個人側でも適切に所得申告を行います。

取引変更の目的を説明できるようにする

税制改正や組織再編をきっかけに取引方法を変更すること自体が、直ちに否認されるわけではありません。

しかし、税負担を減らす以外に合理的な理由がなく、取引条件も第三者間では考えにくい場合には、行為計算否認の対象となる可能性があります。

変更前後の資金需要、事業目的、契約条件、経済的効果を説明できる資料を残しておくことが重要です。

まとめ:身内間の貸付けでも、条件は自由ではありません

社長や株主が自分の会社へ資金を貸し付ける場合、無利息または低利率であることだけで、直ちに個人側へ認定利息が課税されるわけではありません。

しかし、今回の裁決のように、

- 貸付金額が極めて多額

- 第三者間では考えにくいほど利率が低い

- 無担保で返済期限もない

- 実際に長期間返済されていない

- 税負担を避けることが主な目的と推認される

といった事情が重なれば、所得税法157条により、個人側に本来受け取るべき利息収入が認定される可能性があります。

認定利息は、

会社が社長へ貸した場合だけの問題

ではありません。

社長から会社へ貸した場合にも、取引の経済的合理性が問われることがあります。

役員借入金の金額が大きい場合や、長期間返済されていない場合には、契約内容、利率、返済計画を一度見直すことをおすすめします。

今回参照した裁決例

国税不服審判所令和5年大裁(所)第47号

- 裁決日:令和6年5月15日

- 結論:審査請求棄却

- コード番号:F0-1-1688

- 対象税目:平成29年分から令和3年分までの所得税および復興特別所得税

- 主な争点:株主一族から同族会社への低利貸付けに、所得税法157条を適用できるか

本件では、株主一族が同族会社へ総額81億6,000万円を著しく低い利率で貸し付けた取引について、経済的合理性を欠き、株主等の所得税負担を不当に減少させるものと判断されました。

適正利率としては、日本銀行が公表する国内銀行の新規・長期貸出しに係る貸出約定平均金利が採用されています。

今回参照した主な法令

- 所得税法第157条第1項

- 所得税法施行令第275条

- 法人税法第132条第3項

※本記事は、上記裁決例を題材として、同族会社と株主・役員との金銭貸借に関する一般的な税務上の考え方を分かりやすく解説したものです。実際の取扱いは、貸付金額、貸付期間、利率、担保、返済実績、会社の財務状況、取引の目的その他の事情によって異なります。個別の契約や処理については、実行前に顧問税理士等へご確認ください。

会社と役員間の貸付・認定利息の取扱いなど、判断に迷うケースは町田・相模原の税理士「タクスリンク税理士事務所」へお気軽にご相談ください。

Author Profile

-

起業支援と財務コンサルティングが得意な税理士。

これまでの最高調達支援額は10億円。

町田・相模原エリア初の「決算料0円、月額10,000円~の税務顧問×創業融資支援0円×会社設立手数料0円の起業支援プラン」をリリース。

上智大学法学部法律学科卒。