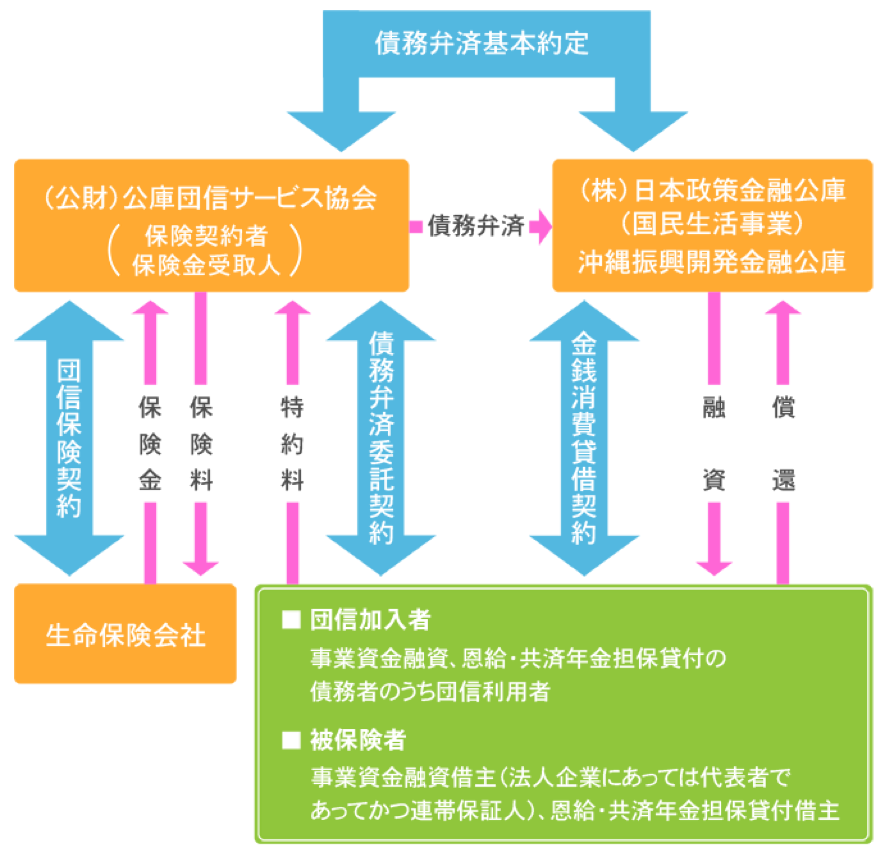

公庫団信とは

代表者保証を付けて受けた融資につき、会社が返済不能に陥ると、代表者が会社に代わって返済を行わなければなりません。

また、この場合において、代表者に不測の事態が生ずれば、相続放棄をしない限り、相続人となるご家族が、代表者の残した財産で返済を行わなければなりません。

公庫団信は、こうした代表者の家族の負担を軽減するため、日本政策金融公庫から融資を受けた会社の代表者が、その完済までに死亡や所定の高度障害等の不測の事態に陥った場合に、公庫団信サービス協会が、生命保険会社から受け取る保険金をもとに、返済を行ってくれる制度です。

また、公庫団信には、

| ①手続きが簡単 ②一般の生命保険より安価 ③法人の損金となる |

という長所があります。

現在、公庫団信への加入率は、日本政策金融公庫から融資を受けている会社の50%弱となっています。

公庫団信への加入・非加入が、融資審査に影響を与えることはありませんが、新創業融資制度や中小企業経営力強化資金といった無担保・無保証の融資制度以外の融資制度を利用する場合には、万が一のリスクに備え、加入を検討されてはいかがでしょうか。

また、公庫団信と類似する制度として、保証協会団信があります。

保証協会団信については、「保証協会団信とは」をご参照ください。

①手続きが簡単

日本政策金融公庫への融資の申し込み時、また金銭消費貸借契約の締結時に、

- 債務弁済委託契約申込書

- 申込書兼告知書

を提出するだけで手続きが完了します。

②一般の生命保険より安価

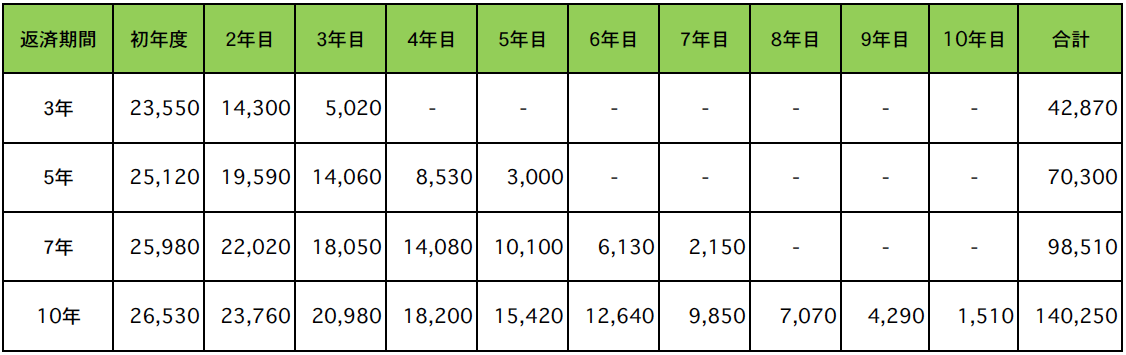

公庫団信の掛金(特約料といいます。)の支払いは、年一回、口座振替により行われるため、手間が掛かりません。

また、その金額も、一般の生命保険料よりも安価であり、保証協会団信と比較しても、同条件で約半分の特約料となっています。

下記が、元金均等返済、据置期間なしで1000万円を借り入れた場合の特約料の目安です。

③法人の損金となる

法人が公庫団信サービス協会に支払う特約料は、支払った事業年度の損金(≒経費)となります。

また、公庫団信サービス協会が債務弁済をした金額は、弁済をした事業年度の益金となります。

|

ポイント ・日本政策金融公庫から代表者保証付で融資を受ける場合には、代表者の不測の事態に備えるために、公庫団信への加入を検討する。 ・公庫団信には、「手続きが簡単」、「一般の生命保険より安価」、「法人の損金となる」という長所がある。 ・公庫団信は、任意加入であり、その加入・非加入が、融資審査に影響を与えることはない。 |

Author Profile

-

起業支援と財務コンサルティングが得意な税理士。

これまでの最高調達支援額は10億円。

町田・相模原エリア初の「決算料0円、月額10,000円~の税務顧問×創業融資支援0円×会社設立手数料0円の起業支援プラン」をリリース。

上智大学法学部法律学科卒。