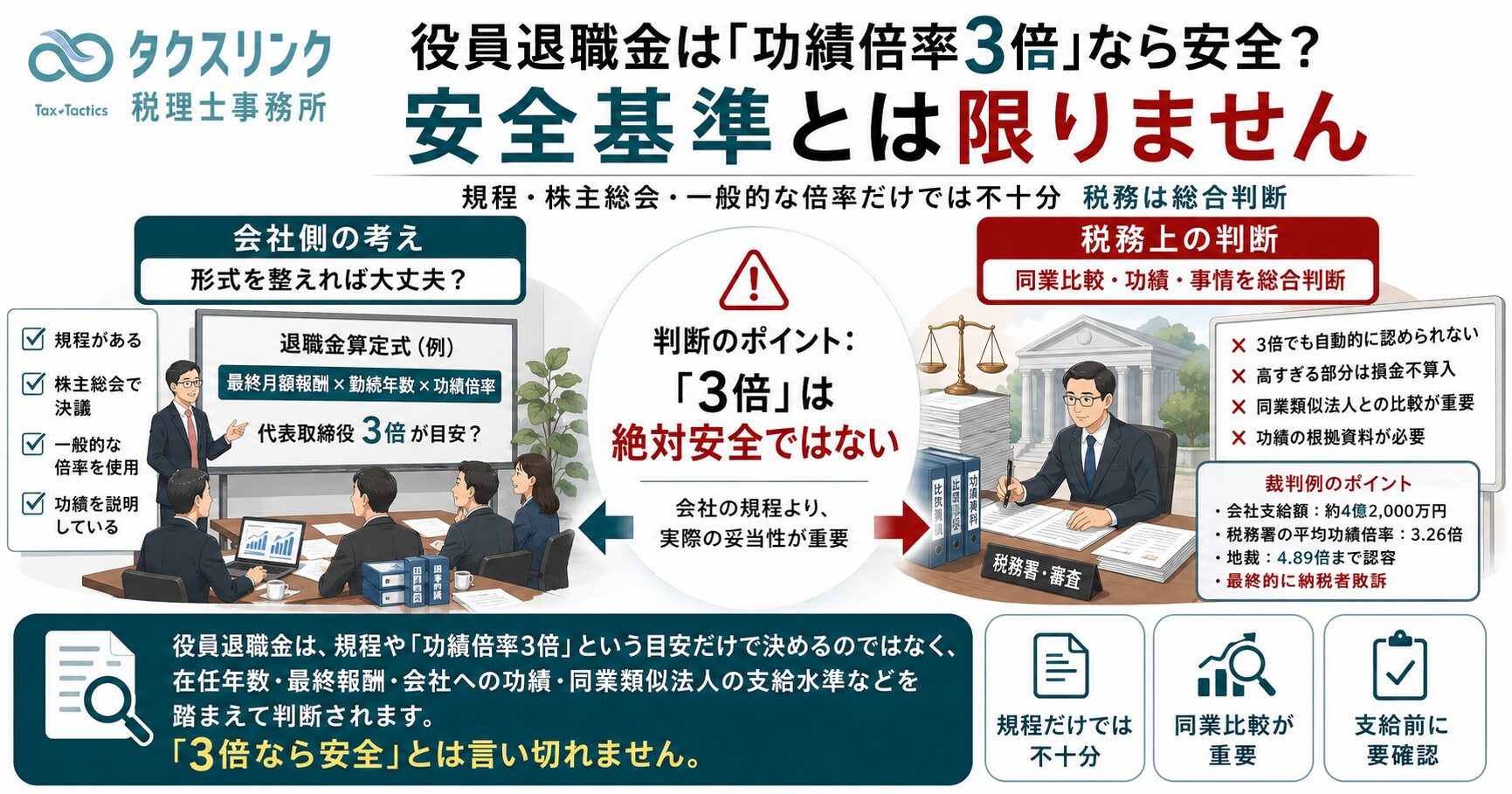

役員退職金は「功績倍率3倍」なら安全?裁判例から見る適正額の判断ポイント

「長年会社に貢献した社長へ役員退職金を支給したいのですが、功績倍率3倍で計算しておけば問題ありませんか?」

役員退職金について調べると、

最終月額報酬 × 役員勤続年数 × 功績倍率

という計算式を見かけることがあります。

さらに、代表取締役については「功績倍率3倍程度が目安」と説明されることもあります。

そのため、

- 社内に役員退職慰労金規程がある

- 株主総会で支給を決議した

- 一般的に使われている功績倍率で計算した

という条件を満たせば、支給した退職金の全額を会社の経費にできると思われるかもしれません。

しかし、役員退職金は、社内規程に従って計算したからといって、その全額が必ず税務上認められるわけではありません。

実際に、死亡退職した代表取締役へ約4億2,000万円の退職金を支給し、そのうちどこまでを会社の損金に算入できるかが争われた裁判例があります。

結論:「功績倍率3倍」は法律で保証された安全基準ではありません

役員退職金のうち、その役員に対する退職金として「不相当に高額な部分」は、法人税の計算上、損金に算入できません。

一般の方に分かりやすくいえば、会社が実際に退職金を支払っていても、税務上高すぎると判断された部分については、会社の経費として認められないということです。

そして、役員退職金の適正額を判断する際に、実務上よく使われるのが功績倍率法です。

ただし、税法に、

代表取締役なら3倍まで認める

と定められているわけではありません。

役員の在任期間、退職の事情、最終月額報酬、会社への功績、会社の規模、同業類似法人における支給状況などを踏まえて判断されます。

したがって、「3倍以内なら絶対に安全」「規程に書いてあれば全額認められる」とは言い切れません。

功績倍率とは何か

功績倍率法では、一般に次の計算式を使って役員退職金を算定します。

最終月額報酬 × 役員勤続年数 × 功績倍率

例えば、

- 最終月額報酬:100万円

- 役員勤続年数:20年

- 功績倍率:3倍

であれば、退職金は次のように計算されます。

100万円 × 20年 × 3倍 = 6,000万円

功績倍率は、その役員の地位や会社への貢献などを反映するための倍率です。

しかし、会社が自由に倍率を設定すれば、その金額がそのまま税務上認められるというものではありません。

今回の裁判例は、まさにこの功績倍率をどこまで認めるかが争われた事案です。

約4億2,000万円の役員退職金が支給された

今回取り上げる会社は、新潟県で金属製品の製造などを行っていた法人です。

死亡退職した代表取締役に対して、約4億2,000万円の役員退職金を支給しました。

会社の役員退職慰労金規程では、代表取締役の役位係数を5倍とし、特別な功労がある場合には30%以内の功労加算ができると定められていました。

会社が採用した計算式は、次のとおりです。

240万円

× 27年

× 5倍

× 1.3

= 4億2,120万円

- 最終月額報酬:240万円

- 役員勤続年数:27年

- 代表取締役の役位係数:5倍

- 功労加算:30%

実際の支給額は4億2,000万円でした。

会社は、この全額を法人税の計算上、損金に算入しました。

しかし、税務署は、このうち相当部分が「不相当に高額」であり、損金には算入できないと判断しました。

会社が実際に使った功績倍率は約6.49倍

会社の計算では、役位係数5倍に30%の功労加算を行っていました。

これを通常の功績倍率として計算し直すと、実質的な倍率は約6.49倍になります。

4億2,000万円

÷(240万円 × 27年)

= 約6.49倍

一方、税務署は、同業類似法人5社の退職金支給事例を調査し、その平均功績倍率を3.26倍と算定しました。

税務署の考え方によれば、損金として認められる役員退職金は次の金額になります。

240万円 × 27年 × 3.26倍

= 2億1,124万8,000円

つまり、会社が支給した4億2,000万円のうち、約2億875万円は高すぎるとして、損金算入を認めないという処分でした。

退職した代表取締役には大きな功績があった

この事案で重要なのは、退職した代表取締役が、単に肩書だけの役員ではなかったという点です。

裁判では、次のような功績が認定されています。

- 経理や労務管理を担当した

- 債務の返済計画を立てた

- 一時は8億円以上あった会社の借入金を完済することに貢献した

- 売上高を約6億8,000万円から15億円前後まで増加させた

- 次世代の経営者へ引き継ぐまで、代表取締役として橋渡しをした

会社としては、

これだけ会社に貢献した代表取締役なのだから、一般的な会社の平均よりも高い退職金を支給するのは当然である

と考えたのでしょう。

実際、東京地方裁判所も、この代表取締役に相応の功績があったこと自体は認めています。

地裁は「平均を少し超えただけで否認するのは硬直的」と判断した

東京地方裁判所は、税務署が算定した平均功績倍率3.26倍について、役員退職金の適正額を判断する合理的な指標にはなると認めました。

しかし、平均功績倍率は、あくまで複数の会社の支給事例を平均した数字です。

会社ごとの事情や、退職した役員の個別の功績は、平均化する過程で薄まってしまいます。

そのため地裁は、

平均功績倍率を少しでも超えれば、直ちに不相当に高額になると考えるのは硬直的である

という趣旨の判断をしました。

さらに、税務署は、各税務署を通じて同業類似法人の支給事例を調査できます。

一方、一般の会社には、税務署と同じような方法で他社の役員退職金を調査することはできません。

そこで地裁は、納税者が事前に把握できる情報には限界があることにも配慮すべきだと考えました。

地裁は平均功績倍率の1.5倍まで認めた

地裁は、税務署が算定した平均功績倍率3.26倍に、その半数を加えた4.89倍までを、本件では認めることができると判断しました。

3.26倍 × 1.5 = 4.89倍

その結果、地裁が損金算入を認めた金額は次のとおりです。

240万円 × 27年 × 4.89倍

= 3億1,687万2,000円

会社が支給した4億2,000万円のうち、3億1,687万2,000円までは役員退職金として相当であるとしました。

一方、それを超える1億312万8,000円については、不相当に高額であり、損金に算入できないと判断しました。

地裁判決時点の比較

| 区分 | 功績倍率 | 損金算入が認められる金額 |

|---|---|---|

| 会社が実際に支給した金額 | 約6.49倍 | 4億2,000万円 |

| 税務署の主張 | 3.26倍 | 2億1,124万8,000円 |

| 東京地裁の判断 | 4.89倍 | 3億1,687万2,000円 |

この地裁判決だけを見ると、

平均功績倍率の1.5倍までは認められる

ようにも見えます。

しかし、ここで話は終わりません。

高裁で逆転し、「1.5倍まで」という判断は維持されなかった

この事件は控訴されました。

控訴審では、地裁が採用した「平均功績倍率の1.5倍まで認める」という考え方は採用されず、平均功績倍率3.26倍を基準とする課税庁側の主張が認められました。

その後、上告審でも上告棄却・不受理となり、最終的に納税者側の敗訴が確定しています。

したがって、この裁判例から、

平均功績倍率の1.5倍までなら安全である

と結論づけることはできません。

むしろ、地裁では納税者側の情報収集能力や個別の功績に一定の配慮がされたものの、その判断は最終的に維持されなかった、という点が重要です。

この裁判例から分かる4つのポイント

1.社内規程どおりに計算しても、全額が認められるとは限らない

この会社には、あらかじめ役員退職慰労金規程がありました。

また、その規程に従って、

- 役位係数5倍

- 功労加算30%

を適用していました。

それでも、その計算結果の全額は認められませんでした。

役員退職慰労金規程は、退職金の決定手続きを明確にするためには重要です。

しかし、社内規程に書いてある数字自体が税務上相当でなければ、その規程だけで高額な退職金を正当化することはできません。

2.株主総会で決議しても、税務上の適正額とは限らない

役員退職金の支給には、通常、株主総会等の決議が必要になります。

しかし、株主総会で正式に決議したことと、法人税上その全額を損金に算入できることは別の問題です。

会社法上の手続きが適法であっても、税務上不相当に高額と判断される部分は、損金に算入できない可能性があります。

3.「功績が大きい」という説明だけでは足りない

今回の代表取締役には、借入金の完済や売上増加など、具体的な功績がありました。

それでも、会社が採用した約6.49倍という功績倍率は認められませんでした。

功績を理由に通常より高い退職金を支給するのであれば、

- どのような問題を解決したのか

- 会社の業績をどの程度改善したのか

- その功績が他の役員と比べてどれほど特別なのか

- その功績が退職金額にどのように反映されているのか

を客観的な資料で説明できるようにしておく必要があります。

ただ「創業者だから」「長年頑張ったから」という説明だけでは、高い功績倍率を正当化する根拠として十分とは限りません。

4.「功績倍率3倍」は一律の安全基準ではない

功績倍率3倍という数字は、実務上の目安として用いられることがあります。

しかし、すべての会社、すべての代表取締役について、一律に3倍まで認められるわけではありません。

反対に、3倍を超えたら必ず否認されるというものでもありません。

重要なのは、

- 役員の地位

- 在任期間

- 最終月額報酬

- 退職の事情

- 会社への具体的な功績

- 同業類似法人の支給状況

- 会社の規模や業績

などを総合的に検討することです。

役員退職金を決める前に会社が行うべきこと

役員退職金は、支給額が大きくなりやすいため、税務上否認された場合の影響も大きくなります。

支給後に理由を考えるのではなく、金額を決定する前に根拠を整理しておく必要があります。

役員退職慰労金規程を確認する

まず、役員退職慰労金規程が整備されているかを確認します。

ただし、規程があるだけでは足りません。

- 役位係数が高すぎないか

- 功労加算の要件が明確か

- 功労加算の上限に合理性があるか

- 会社の規模や実態に合っているか

- 規程を特定の役員にだけ有利に運用していないか

まで確認する必要があります。

実際の功績倍率を計算する

「5倍に30%加算」といった表現だけを見るのではなく、最終的な支給額を、

支給額 ÷(最終月額報酬 × 役員勤続年数)

で割り戻し、実際の功績倍率を確認することが重要です。

今回の事案でも、規程上は「5倍+30%」でしたが、実質的には約6.49倍でした。

同業・同規模法人の支給水準を調べる

役員退職金の相当性を判断する際には、同業類似法人の支給状況が重要な要素になります。

ただし、単に書籍やインターネットで見つけた「社長は3倍」という数字を当てはめるだけでは不十分です。

できる限り、

- 同じ業種

- 近い売上規模

- 近い地域や経済環境

- 同じ役職

- 同じ退職理由

- 近い時期の支給事例

などを意識して比較する必要があります。

特別な功績を資料として残す

通常より高い功績倍率を採用する場合には、特別な功績を具体的に説明できる資料を残しておくべきです。

例えば、

- 売上高や利益の推移

- 借入金の削減実績

- 新規事業の立ち上げ

- 主要取引先の獲得

- 経営危機からの再建

- 事業承継への貢献

- 重要な技術や販路の確立

などです。

株主総会議事録に「多大な功績があったため」と書くだけでなく、その内容と退職金額との関係を説明できる状態にしておく必要があります。

支給決議の前に税理士へ確認する

役員退職金は、支給を決議した後や実際に支払った後では、金額を修正しにくくなります。

特に、

- 支給額が高額になる

- 功績倍率が一般的な目安を大きく超える

- 功労加算を行う

- 最終月額報酬が直前に増額されている

- 死亡退職や分掌変更による退職である

- 同族会社の役員へ支給する

といった場合は、決議前に税理士へ確認した方がよいでしょう。

「支払った退職金」と「税務上の経費」は同じとは限りません

会社が役員へ退職金を支給した場合、その支払い自体が無効になるわけではありません。

しかし、税務上不相当に高額と判断された部分については、法人税の計算上、損金に算入できません。

つまり、

会社からお金は出ていく

しかし、その全額が法人税を減らす経費にはならない

という状態が生じます。

役員退職金は金額が大きいため、損金不算入額が数千万円、数億円になることもあります。

その結果、想定していた以上の法人税や加算税が発生する可能性があります。

まとめ:役員退職金は「規程」と「倍率」だけで決めない

役員退職金は、役員退職慰労金規程に従い、株主総会で正式に決議したとしても、その全額が税務上認められるとは限りません。

今回の裁判例では、会社が約4億2,000万円を支給し、実質約6.49倍の功績倍率を採用していました。

地裁は、税務署が算定した平均功績倍率3.26倍をそのまま適用するのは硬直的であるとして、4.89倍まで認めました。

しかし、その判断は控訴審で覆され、最終的には平均功績倍率を基準とする課税庁側の考え方が認められています。

この裁判例から分かるのは、

- 功績倍率3倍は法律上の安全基準ではない

- 社内規程どおりでも否認されることがある

- 功労加算には具体的な根拠が必要である

- 同業類似法人との比較が重要である

- 支給後ではなく、決議前に検討する必要がある

という点です。

役員退職金は、会社への貢献に報いる重要な制度です。

一方で、金額が大きいほど、税務上の否認リスクも大きくなります。

一般的な倍率を機械的に当てはめるのではなく、会社の規模、役員の功績、同業他社の支給水準などを整理した上で、支給額を決定することをおすすめします。

今回参照した裁判例

東京地方裁判所平成27年(行ウ)第730号

法人税更正処分等取消請求事件

- 地裁判決日:平成29年10月13日

- 地裁の結論:一部認容・一部棄却

- 税務訴訟資料:第267号-127

- 国税庁訴資番号:Z267-13076

- 控訴審:平成30年4月25日、国敗訴部分を取消し

- 上告審:平成31年2月21日、上告棄却・不受理

- 最終結果:納税者敗訴で確定

地裁では、課税庁が算定した平均功績倍率3.26倍の1.5倍に相当する4.89倍まで損金算入が認められました。

しかし、控訴審ではこの判断が覆され、平均功績倍率を基準とする課税庁側の考え方が認められています。したがって、地裁判決の「平均功績倍率の1.5倍」を一般的な安全基準として使用することはできません。

今回参照した主な法令

- 法人税法第34条第2項

- 法人税法施行令第70条第2号

※本記事は、上記裁判例を題材として、役員退職金に関する一般的な税務上の考え方を分かりやすく解説したものです。実際の取扱いは、役員の地位、在任期間、退職の事情、最終月額報酬、会社への功績、同業類似法人の支給状況その他の事情によって異なります。個別の支給額については、株主総会等で決議する前に顧問税理士等へご確認ください。

Author Profile

-

起業支援と財務コンサルティングが得意な税理士。

これまでの最高調達支援額は10億円。

町田・相模原エリア初の「決算料0円、月額10,000円~の税務顧問×創業融資支援0円×会社設立手数料0円の起業支援プラン」をリリース。

上智大学法学部法律学科卒。

Latest entries

税金あれこれ2026年7月15日親への仕送りは節税になる?扶養控除の条件とよくある勘違い

税金あれこれ2026年7月15日親への仕送りは節税になる?扶養控除の条件とよくある勘違い- 所得税2026年7月15日美容整形代・メンズメイク代・ブランドスーツ代は経費になる?裁決例から見る判断ポイント

- 裁判例でわかる税務のポイント2026年7月15日土地建物の購入価額は契約書どおりでよい?建物価額の過大配分が否認された裁決例

- 税金あれこれ2026年7月14日iDeCoの節税、結局いくら得なの?仕組みと落とし穴をやさしく解説