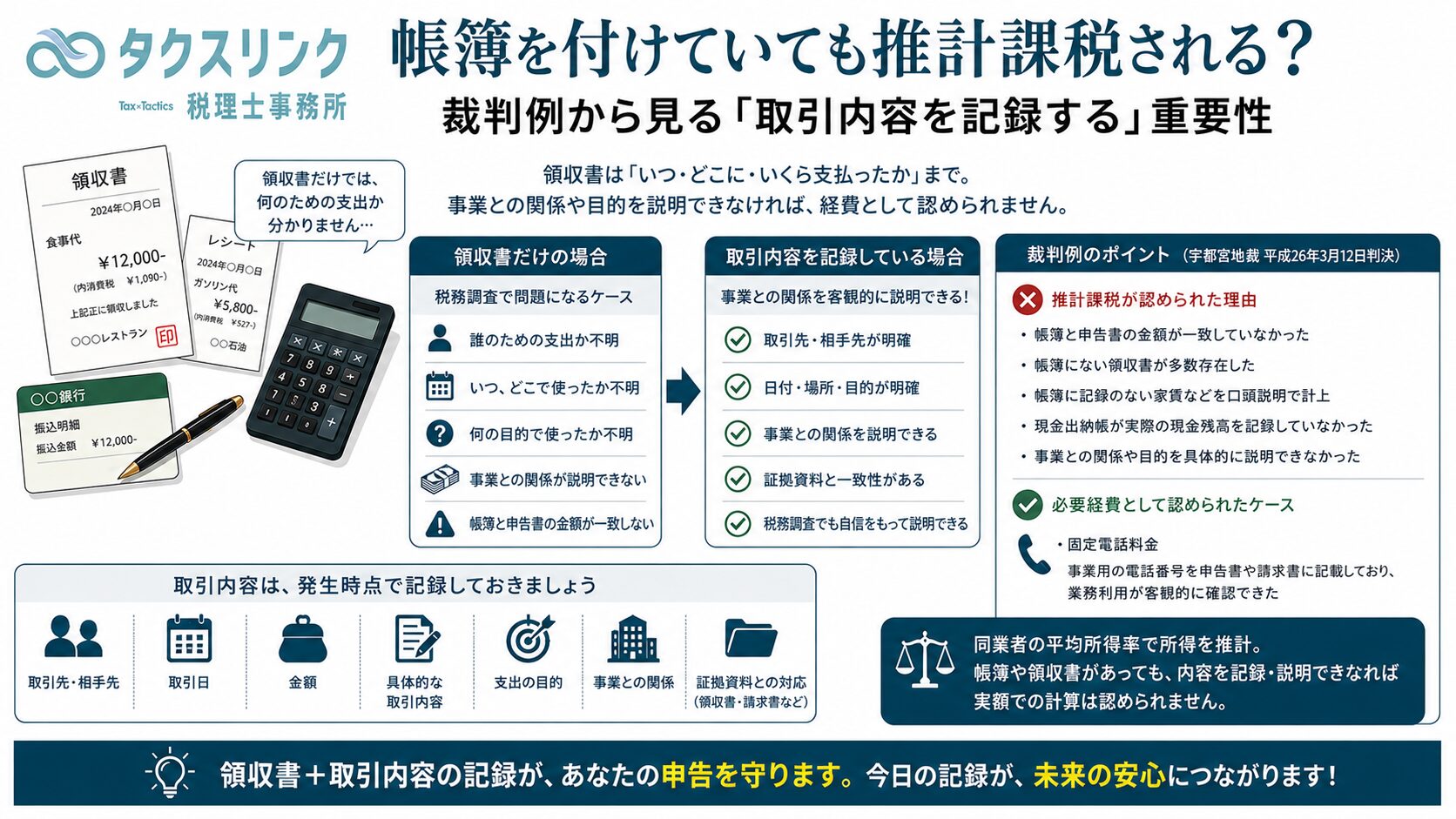

帳簿を付けていても推計課税される?裁判例から見る「取引内容を記録する」重要性

「帳簿を付けて、領収書も保管しているのだから、税務調査があっても問題ありませんよね?」

このように考えている事業者の方もいるかもしれません。

しかし、帳簿という名前の書類が存在し、領収書が保管されているだけで、必ずその内容が税務上認められるわけではありません。

帳簿と確定申告書の金額が一致していない場合や、領収書と帳簿が対応していない場合、さらに個々の支出について事業との関係を具体的に説明できない場合には、税務署が帳簿から所得を正確に計算できないと判断することがあります。

その場合、同業者の平均的な所得率などを使って所得を計算する「推計課税」が行われることがあります。

宇都宮地方裁判所平成26年3月12日判決では、現金出納帳や総勘定元帳が存在していたにもかかわらず、事業所得を実額で把握することができないとして、推計による課税が適法と判断されました。

今回は、この裁判例から、帳簿に取引内容を継続的かつ具体的に記録することの重要性を見ていきます。

結論:帳簿は「存在すること」より「実態を正確に示していること」が重要です

帳簿を作成していても、その内容から事業に関する全ての収入と経費を正確に把握できなければ、帳簿の証明力は大きく低下します。

税務上重要なのは、

- 帳簿と申告書の金額が一致している

- 帳簿と領収書・請求書が対応している

- 個々の取引内容が具体的に記録されている

- 事業との関係を説明できる

- 収入と支出が漏れなく継続的に記帳されている

という状態です。

今回の裁判例では、帳簿、領収書、申告書の内容に複数の不一致があり、後から提出された資料にも整合性が認められませんでした。

そのため、帳簿から所得を実額で計算することができないと判断されました。

現金出納帳も総勘定元帳も存在していた

この事案の納税者は、人材派遣業と不動産賃貸業を営む青色申告者でした。

税務署が調査を行ったところ、納税者からは、現金出納帳や総勘定元帳などの帳簿書類が提示されました。

一見すると、必要な帳簿は作成されているように見えます。

ところが、税務署が帳簿の内容を確認すると、総勘定元帳に記載された各勘定科目の金額と、確定申告書に記載された事業所得や不動産所得の金額が一致していませんでした。

申告を担当した税理士事務所の事務員は、その理由について、当初の帳簿を作成した後に納税者から領収書の束を受け取り、その領収書に係る支出を帳簿とは別に加算して申告したと説明しました。

つまり、確定申告で経費に計上された支出の中に、現金出納帳や総勘定元帳へ記録されていないものが含まれていたのです。

口頭説明だけで計上された家賃もあった

帳簿に記録されていない支出は、後から提出された領収書に関するものだけではありませんでした。

納税者が経営する会社に支払ったとされる家賃120万円については、現金出納帳にも総勘定元帳にも記載がありませんでした。

それにもかかわらず、納税者から口頭で支払ったと説明されたことを理由に、確定申告では地代家賃として計上されていました。

また、従業員3名に対する給与のうち、1名分については、帳簿などから支払った事実を確認することができませんでした。

帳簿にも証憑にも記録がなく、口頭説明だけで計上された経費が含まれていれば、申告書全体の信頼性も低下します。

「現金出納帳」が実際の現金残高を表していなかった

さらに、現金出納帳を作成していた従業員は、その帳簿について、実際の現金残高を記録していたのではなく、特定の預金口座の残高と同じ金額になるように記帳していたと説明しています。

帳簿の名称は「現金出納帳」であっても、実際の現金の入出金や残高を記録したものではありませんでした。

帳簿は、名称ではなく内容で判断されます。

現金出納帳であれば、

- いつ現金が入ったのか

- 何の収入なのか

- いつ現金を支払ったのか

- 誰に何の目的で支払ったのか

- 支払い後の現金残高はいくらか

が、実際の現金の動きと一致していなければなりません。

後から領収書を提出すればよいわけではない

調査の過程では、当初の帳簿に記載されていない「簿外領収書」の存在も問題となりました。

税務署からその領収書の提示を求められた際、納税者は、元の領収書が見つからないとして、一部の店舗から再発行を受けたとする領収書などを提示するにとどまりました。

仮に実際に支払いが行われていたとしても、領収書があるだけで、その支出が事業上の必要経費になるわけではありません。

必要経費として認められるためには、少なくとも、

- 誰に支払ったのか

- 何のために支払ったのか

- どの事業に関係するのか

- どの収入に対応する支出なのか

- どの期間に対応する経費なのか

といった点を確認できる必要があります。

今回の事案では、後から提出された領収書について、その支出が事業上の必要経費に当たると判断できるだけの資料がありませんでした。

裁判所は推計課税の必要性を認めた

宇都宮地方裁判所は、納税者が提出した現金出納帳について、個人事業に関する現金の増減の一部分を把握しているにすぎないと判断しました。

そして、その現金出納帳を基に作成された総勘定元帳についても、事業の必要経費を正確に計算できるものではないと判断しています。

本件では、

- 帳簿と確定申告書の金額が一致していない

- 帳簿に記録されていない領収書が存在する

- 帳簿にも領収書にも記録されていない経費が申告に含まれている

- 現金出納帳が実際の現金の動きを表していない

- 経費の支払いを確認できないものがある

という問題が重なっていました。

そのため裁判所は、税務署が帳簿書類によって事業所得の実額を把握することはできず、所得を推計する必要があったと認めました。

同業者6名の平均所得率から所得を推計

税務署は、調査によって把握した人材派遣業の収入金額に、栃木県内の比準同業者6名から算出した平均所得率3.24%を乗じて所得を推計しました。

比準同業者とは、納税者と業種や事業規模などが類似する事業者のことです。

今回の比準同業者は、概ね次のような基準を満たす事業者から抽出されていました。

- 1年を通じて人材派遣業を営んでいる

- 他の事業を兼業していない

- 青色申告者で、青色申告決算書を提出している

- 収入金額が一定の範囲内にある

- 災害などによる異常な経営状態ではない

- 申告内容について不服申立てや訴訟が続いている者などを除外する

裁判所は、一定の抽出基準に基づいて対象者が機械的に選ばれており、税務署の恣意が入り込んだとは認められないとして、この推計方法にも合理性があると判断しました。

つまり、自分の帳簿から実際の所得を計算できなくなった結果、自分の実際の経費ではなく、同業者の平均的な所得率を基準として所得を計算されることになったのです。

「実際の所得はもっと少ない」と反論するには何が必要か

納税者は、税務署が推計した所得よりも、実際の所得は少なかったと主張しました。

しかし、推計課税に対して実際の収入や経費を示して反論するためには、単に領収書の束を提出するだけでは足りません。

宇都宮地方裁判所は、実額による反証を行うためには、まず全ての収入を立証したうえで、必要経費についても、その対応関係を立証する必要があると示しました。

具体的には、

- 直接費用について、その支出がどの収入に対応するのか

- 間接費用について、その支出がどの期間に対応するのか

を明らかにする必要があります。

そのためには、領収書などの原始資料と、継続して個別・具体的に記録された会計帳簿とを照合できなければなりません。

今回の現金出納帳や総勘定元帳は、事業に関する全ての支出を正確に記録したものではありませんでした。

そのため、納税者が領収書などに基づいて支出額を主張しても、その支出が事業に関係するものであることを十分に立証できないとして、実額による反証は認められませんでした。

後から帳簿を整えても、信用されないことがある

納税者は控訴審において、金銭の流れと時系列に合致する現金出納帳が存在し、実額を証明できる資料も全て存在すると主張しました。

しかし、東京高等裁判所は、帳簿が存在するとしても、その内容が実際の金銭の流れや時系列に合致していないと判断しました。

例えば、当初の帳簿に記載されていなかった家賃120万円が、後から提出された総勘定元帳には年末の日付でまとめて計上されていました。

また、実額を証明できる資料が本当に全て存在するのであれば、それまでの審理ですでに提出されているはずであるとして、納税者の主張は採用されませんでした。

東京高等裁判所は地裁判決を支持し、控訴を棄却しました。

その後、上告は適法な上告理由の記載がないとして却下され、最高裁判所への上告受理申立ても受理されなかったため、東京高等裁判所の判断が確定しています。

なお、最高裁判所が推計課税の必要性や合理性について、改めて実体的な判断を示したものではありません。

帳簿は、申告書を作るためだけの集計表ではない

この裁判例から分かるのは、帳簿は確定申告書を作成するために金額を集計するだけの資料ではないということです。

税務調査などで取引内容を確認されたときに、

- この支出は、いつ、誰に、何のために支払ったものか

- どの事業に関係する支出なのか

- どの領収書や請求書と対応しているのか

- どの収入や期間に対応する費用なのか

を説明するための記録でもあります。

特に、領収書からは支払先や金額しか分からない取引については、支出した時点に近い時期に、取引内容や事業との関係を記録しておくことが重要です。

数年後の税務調査で、領収書を見ながら当時の取引内容を正確に思い出すことは簡単ではありません。

後から記憶を頼りに帳簿へ追加したり、領収書を再発行してもらったりしても、帳簿全体の整合性が失われていれば、十分な証拠として認められない可能性があります。

実務上、帳簿に残しておきたい情報

日頃の記帳では、少なくとも次の情報を残しておくことが大切です。

| 項目 | 記録する内容 |

|---|---|

| 取引日 | 実際に取引・支払い・入金が行われた日 |

| 取引先 | 支払先・入金元の名称 |

| 金額 | 支払額または入金額 |

| 取引内容 | 何を購入・依頼・提供したのか |

| 目的 | 何のための支出・収入なのか |

| 事業との関係 | どの事業や案件に関係するのか |

| 証憑 | 対応する領収書、請求書、契約書など |

| 対象期間 | 継続取引や前払・未払の場合の対象期間 |

「飲食代」「買い物」「打合せ」といった抽象的な記載だけでは、後から事業との関係を説明できないことがあります。

例えば飲食代であれば、

- 誰と飲食したのか

- どの取引や案件に関するものか

- どのような目的の会食だったのか

まで記録しておくと、後から具体的に説明しやすくなります。

わずかな記載漏れで直ちに推計課税されるわけではない

もっとも、帳簿に一つ記載漏れがあっただけで、直ちに全ての所得が推計されるわけではありません。

今回の事案では、

- 帳簿と確定申告書の金額が一致していない

- 帳簿に記録されていない領収書が存在した

- 原本の領収書が見つからなかった

- 帳簿にも領収書にも記録のない経費が計上されていた

- 口頭説明だけで経費を計上していた

- 現金出納帳が実際の現金の動きを表していなかった

- 後から提出された帳簿とも内容が一致していなかった

という複数の問題が重なっていました。

重要なのは、少しの記載漏れを過度に恐れることではありません。

日頃から取引を漏れなく記録し、領収書などの資料と帳簿を対応させ、取引内容を後から説明できる状態にしておくことです。

この裁判例から分かる実務上のポイント

1.領収書は、帳簿へ記載して初めて申告とつながる

領収書を保管しているだけでは、その支出がどの経費として申告されたのか分かりません。

領収書と帳簿を対応させ、申告書まで一貫して説明できる状態にしておく必要があります。

2.口頭説明だけで経費を追加しない

「払った記憶がある」「毎年このくらい払っている」という説明だけで経費を計上すると、後から支払いの事実や事業との関係を証明できないことがあります。

証憑や契約書、振込記録などで確認することが必要です。

3.現金取引は特に具体的に記録する

現金取引は、銀行口座の履歴が残りません。

そのため、取引日、支払先、金額、目的を、取引時点に近い時期に記録しておくことが重要です。

4.後付けの帳簿は、全体の整合性まで確認される

調査後に帳簿を作り直しても、元の資料や金銭の流れ、時系列と一致しなければ、かえって信用性を失うことがあります。

5.取引内容の記録が、事業者自身を守る

税務調査で重要なのは、税理士や経理担当者が勘定科目を判断できることだけではありません。

数年後でも、事業者自身が取引の内容と事業上の必要性を説明できることが重要です。

まとめ:帳簿は「金額」だけでなく「取引の実態」を残すものです

帳簿や領収書は、ただ保存しておけばよいものではありません。

帳簿から事業に関する収入と経費の全体を正確に把握でき、個々の支出が事業に関係するものであることを説明できる必要があります。

帳簿が不完全で、実際の所得を把握できないと判断されれば、税務署が同業者の平均所得率などを使って所得を推計することがあります。

さらに、推計された後で実際の所得額を主張するためには、全ての収入と支出を網羅した帳簿と、領収書などの原始資料との整合性を示さなければなりません。

次のような考え方は危険です。

「領収書は後でまとめて整理すればよい」

「取引内容は聞かれたときに説明すればよい」

「帳簿と申告書の金額が違っても、実際に払っているのだから問題ない」

多少の手間がかかっても、取引が発生した時点に近い段階で、その内容を具体的に記録しておくことが、事業者自身を守ることにつながります。

今回参照した裁判例

宇都宮地方裁判所 平成24年(行ウ)第17号

- 判決日:平成26年3月12日

- 結論:納税者の請求棄却

- 税務訴訟資料:第264号-46

- 順号:12427

- コード番号:Z264-12427

- 主な争点:

- 推計課税の必要性が認められるか

- 比準同業者の平均所得率を用いた推計方法に合理性があるか

- 納税者による実額反証が認められるか

東京高等裁判所 平成26年(行コ)第154号

- 判決日:平成26年8月20日

- 結論:控訴棄却

- 税務訴訟資料:第264号-134

- 順号:12515

- コード番号:Z264-12515

- 主な判断:

- 宇都宮地方裁判所の判断を引用し、推計課税の必要性と合理性を認めた

- 後から提出された帳簿も、実際の金銭の流れや時系列に合致しないと判断した

- 実額反証ができる資料が存在するとの主張を認めなかった

- 追加の証拠提出は時機に後れたものになると判断した

東京高等裁判所 上告却下決定

- 決定日:平成26年11月7日

- 結論:上告却下

- 税務訴訟資料:第264号-183

- 順号:12564

- コード番号:Z264-12564

上告理由書に、民事訴訟法第312条第1項および第2項に定める上告理由の記載がないとして、上告が却下されました。

最高裁判所第三小法廷 平成26年(行ヒ)第492号

- 決定日:平成27年6月30日

- 結論:上告受理申立て不受理

- 税務訴訟資料:第265号-103

- 順号:12686

- コード番号:Z265-12686

本件は、民事訴訟法第318条第1項により上告審として受理すべき事件ではないとして、上告受理申立てが受理されませんでした。

今回参照した主な法令

- 所得税法第156条

- 国税通則法第23条第1項

- 国税通則法第65条

- 民事訴訟法第312条

- 民事訴訟法第318条

※本記事は、上記裁判例を題材として、推計課税および帳簿記録に関する一般的な税務上の考え方を分かりやすく解説したものです。帳簿に記載漏れや不備があった場合に、直ちに推計課税が行われるわけではありません。実際の取扱いは、帳簿の不備の程度、証憑の保存状況、税務調査への対応、収入および必要経費を実額で把握できるかどうか、その他の事情によって異なります。個別の税務処理については、顧問税理士等へご確認ください。

Author Profile

-

起業支援と財務コンサルティングが得意な税理士。

これまでの最高調達支援額は10億円。

町田・相模原エリア初の「決算料0円、月額10,000円~の税務顧問×創業融資支援0円×会社設立手数料0円の起業支援プラン」をリリース。

上智大学法学部法律学科卒。

Latest entries

税金あれこれ2026年7月15日親への仕送りは節税になる?扶養控除の条件とよくある勘違い

税金あれこれ2026年7月15日親への仕送りは節税になる?扶養控除の条件とよくある勘違い- 所得税2026年7月15日美容整形代・メンズメイク代・ブランドスーツ代は経費になる?裁決例から見る判断ポイント

- 裁判例でわかる税務のポイント2026年7月15日土地建物の購入価額は契約書どおりでよい?建物価額の過大配分が否認された裁決例

- 税金あれこれ2026年7月14日iDeCoの節税、結局いくら得なの?仕組みと落とし穴をやさしく解説