「個人で所有している賃貸物件を、自分の会社へ一括して貸し、会社から入居者へ転貸すれば、家賃収入の一部を会社に移せますか?」

不動産オーナーが、自分や家族の会社を不動産管理会社として利用することは珍しくありません。

代表的な方法として、次の二つがあります。

- 会社へ管理業務を委託し、管理料を支払う「管理委託方式」

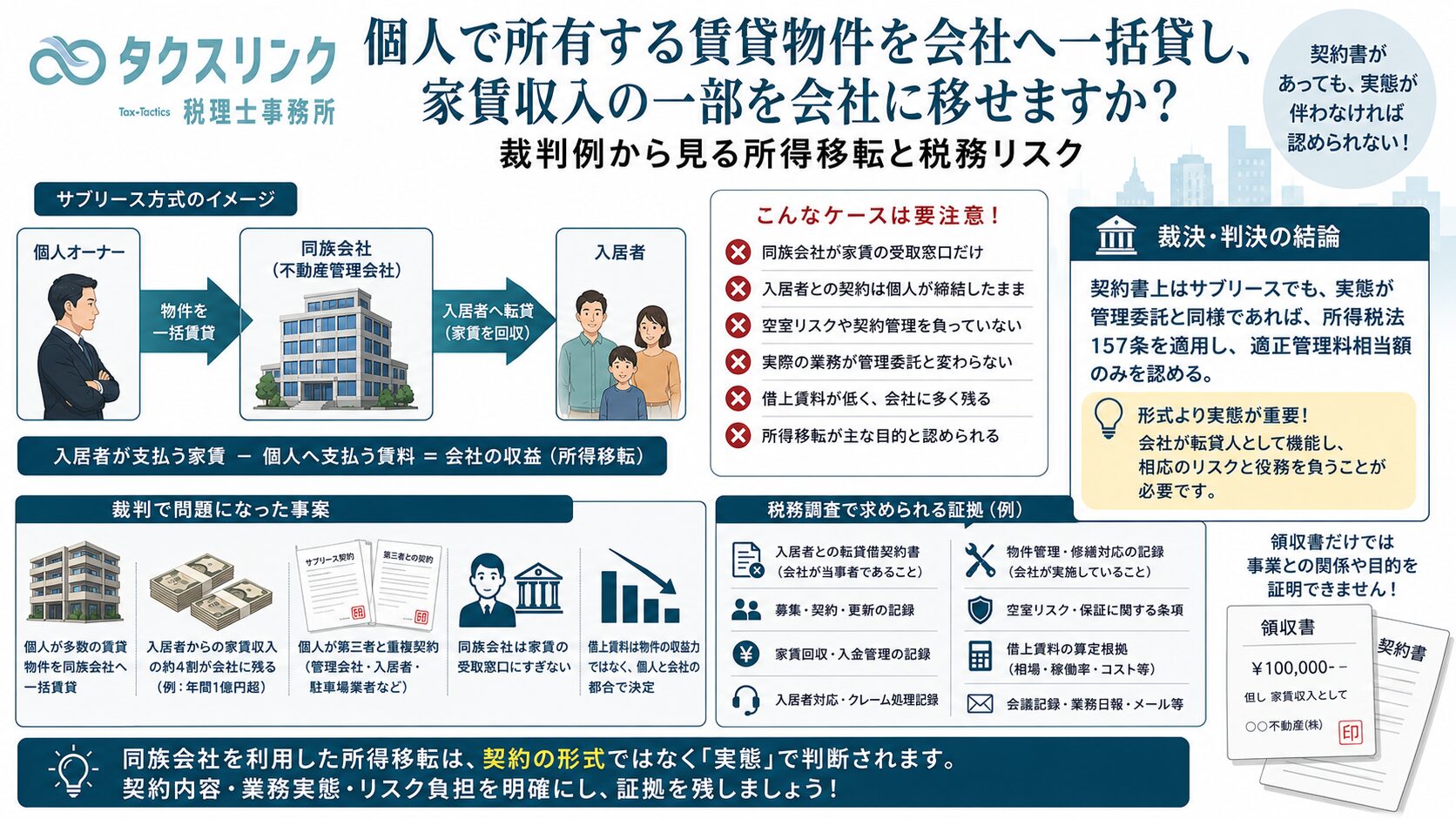

- 会社へ物件を一括して貸し、会社が入居者へ転貸する「サブリース方式」

サブリース方式では、入居者が支払う家賃と、会社がオーナーへ支払う賃料との差額が、会社側に残ります。

そのため、個人の高い所得税率を避け、法人側へ所得を移す方法として利用されることがあります。

しかし、契約書上はサブリースになっていても、会社が実際には転貸人として機能しておらず、家賃の受取窓口にすぎない場合には、契約どおりの所得移転が認められないことがあります。

実際に、個人が同族会社へ多数の不動産を一括賃貸し、家賃収入の約4割を会社側に残していた事案について、大阪高等裁判所は、サブリース契約が経済的合理性を欠くとして、所得税法157条の適用を認めました。

結論:契約書がサブリースでも、実態が管理業務なら管理料相当額しか認められないことがあります

今回の高裁判決では、個人と同族会社との間で一括サブリース契約が締結されていました。

しかし、裁判所は、同族会社が実際に行っていた業務について、次のように評価しました。

同族会社は、送金される賃貸料を個人に代わって受領するなどの窓口業務をしていたにすぎず、少なくとも管理委託方式における役務を超えるものではない。

そのうえで、形式上はサブリース契約であっても、実態が管理委託方式に近い以上、会社に残すことができる金額は、適正な管理料相当額を基準に算定できるとしました。

つまり、契約書に「一括賃貸」「転貸」と書かれているだけでは足りません。

会社が本当に転貸人として契約当事者となり、空室リスク、入居者対応、契約管理、建物管理などを負担していたのかが問われます。

個人が所有する多数の不動産を同族会社へ一括賃貸していた

この事案の納税者は、司法書士業と不動産賃貸業を営む個人でした。

納税者は、自らが全株式を保有し、代表取締役を務める同族会社との間で、多数の賃貸不動産について一括マスターリース契約を締結していました。

形式上の流れは、次のようなものです。

個人

↓ 不動産を一括賃貸

同族会社

↓ 入居者等へ転貸

入居者

この方式であれば、入居者等から支払われる家賃のうち、個人へ支払う借上賃料を超える部分が、同族会社の収入になります。

ところが、税務署は、個人が同族会社から受け取っていた賃料が著しく低いとして、所得税法157条1項を適用しました。

同条は、同族会社の行為や計算を認めると、株主等の所得税負担が不当に減少する場合に、その行為や計算にかかわらず、税務署長が正常な取引へ引き直して所得を計算できるとする規定です。

一審では納税者側が一部勝訴していた

この事件では、一審と高裁で判断が分かれました。

一審は、交際費や減価償却費に関する課税処分は認めた一方、同族会社との賃貸借契約に所得税法157条を適用した部分については、課税庁の主張を認めませんでした。

つまり、一審では、サブリースに関する部分について納税者側が一部勝訴していました。

これに対して国が控訴し、大阪高裁は一審の納税者勝訴部分を取り消しました。

高裁は、契約書の形式ではなく、実際の契約関係と会社の活動内容を詳しく検討し、同族会社とのサブリース契約には経済的合理性がないと判断しました。

高裁が問題視した「重複契約」とは

今回の判決で特に重要なのが、同族会社との契約とは別に、多数の物件について第三者との契約が存在していたことです。

納税者は、同族会社へ物件を一括賃貸していたはずでした。

しかし、実際には、同じ物件について、納税者個人が第三者である不動産会社等との間で、次のような契約を締結していました。

- 別の不動産管理会社とのマスターリース契約

- 駐車場業者との賃貸借契約

- 別の不動産管理会社との管理委託契約

- 入居者等との直接の賃貸借契約

本来、個人から同族会社へ物件を一括賃貸し、同族会社が転貸人になるのであれば、同族会社が第三者や入居者との契約当事者になるのが自然です。

ところが、実際の契約当事者は、同族会社ではなく納税者個人のままでした。

同族会社名義の口座が家賃の振込先として使われていたものの、同族会社が転貸人として入居者と契約していたことを示す十分な証拠もありませんでした。

高裁は、この実態について、個人が第三者へ賃貸または管理委託を行い、家賃の振込先として同族会社名義の口座を指定していたにすぎないと評価しました。

同族会社は「家賃の受取窓口」にすぎなかった

サブリース会社は、通常、単に家賃を受け取るだけではありません。

一般的には、次のような役割やリスクを負います。

- オーナーに一定の借上賃料を支払う

- 空室があっても借上賃料を負担する

- 入居者を募集する

- 入居者と転貸借契約を締結する

- 家賃を回収する

- 入居者とのトラブルに対応する

- 物件の管理を行う

- 入居率を高める施策を行う

一方、今回の同族会社について、高裁は、第三者から送金される家賃を個人に代わって受け取るなどの窓口業務をしていたにすぎないと判断しました。

同族会社の従業員数は少なく、数百人規模の入居者へ対応することも現実的に難しいとみられました。

また、実際の募集、管理、転貸、駐車場運営などは、第三者の不動産会社が行っていました。

このため、高裁は、同族会社が一般的なサブリース会社としての役務を提供していたとは認めませんでした。

家賃収入の約4割が同族会社に残っていた

今回の契約では、入居者等から得られた家賃収入と、同族会社が個人へ支払う賃料との差額が、同族会社側に残っていました。

会社側に残った差額は、各年おおむね次のとおりです。

- 平成27年:約1億3,900万円

- 平成28年:約9,127万円

- 平成29年:約6,336万円

入居者等からの家賃収入に対する割合では、約39%から44%が会社側に残っていました。

反対に、個人が会社から受け取る借上賃料の割合は、次のとおりでした。

- 平成27年:約54.7%

- 平成28年:約59.8%

- 平成29年:約59.4%

高裁判決は、一般的なサブリースにおける借上料率について、転貸料の80%から90%程度であることが多く、60%未満は通常想定しにくいと認定しています。

ただし、この80%から90%という割合は、あらゆる物件に一律に適用される法律上の基準ではありません。

あくまで本件判決が、提出された証拠に基づいて認定した一般的な実情です。

実際の適正割合は、物件の種類、所在地、築年数、空室率、契約期間、管理内容、保証範囲などによって異なります。

借上賃料は物件の収益力ではなく、個人と会社の都合で決められていた

高裁は、賃料の決め方も問題視しました。

一般的なサブリースでは、それぞれの物件について、次のような要素を考慮して借上賃料を決めます。

- 所在地

- 建物の構造

- 間取り

- 周辺相場

- 稼働率

- 空室リスク

- 修繕・管理負担

- 契約期間

ところが、本件では、借上賃料を決める際、主として次の条件が考慮されていました。

- 個人が必要とする資金を確保できること

- 同族会社の事業運営費を賄えること

- 売却予定物件の収入がなくても会社運営に支障がないこと

- 会社の信用力を高めるため、会社に資産を蓄積すること

つまり、各物件の市場性や収益力から賃料を決めたのではなく、個人に必要な金額と、会社に残したい金額から逆算していたと評価されました。

高裁は、この目的を、実質的には「個人から同族会社へ所得を移転すること」にほかならないと判断しました。

「会社の信用力を高める」という目的では認められなかった

納税者は、個人で営んでいた不動産賃貸事業を、将来的に同族会社へ移行させる計画があったと主張しました。

また、会社の信用力を高めるため、会社側に利益や資産を蓄積する必要があったとも説明しました。

しかし、高裁は、この主張を認めませんでした。

会社の信用力を高めること自体は、事業上あり得る目的です。

ただし、その目的を達成するために、必ずしも個人の家賃収入を同族会社へ移転する必要はありません。

高裁は、例えば、次のような別の方法もあり得ると指摘しました。

- 会社の増資を引き受ける

- 会社へ劣後ローンを提供する

そのため、会社の信用力向上という説明は、著しく低い借上賃料を正当化する事業目的にはならないと判断されました。

顧問税理士に相談していても、契約の合理性が保証されるわけではない

納税者は、顧問税理士の意見に従って進めたとも主張しました。

しかし、高裁は、税理士の見解によって、所得税法157条1項の適用が左右されるものではないとしました。

さらに、その税理士が、次の点を十分に精査していたとは認められないとも指摘しています。

- サブリース契約書の具体的内容

- 著しく低い借上料率の妥当性

- 第三者との重複契約

- 同族会社が実際に行っていた業務

税理士に相談していたという事実は、事実認定の一要素にはなり得ます。

しかし、契約の実態が不自然であり、対価も著しく不相当であれば、それだけで課税を免れることはできません。

適正賃料は「転貸収入から適正管理料を差し引く方法」で計算された

税務署は、形式上はサブリース契約であったものの、実態は管理委託方式に近いと考えました。

そこで、同族会社が受け取ったとされる家賃収入から、適正な管理料と会社負担経費を差し引き、残額を個人が受け取るべき適正賃料として計算しました。

適正な管理料率を算定するため、大阪国税局は、次のような条件を満たす比準同業者を抽出しました。

- 大阪市内または隣接地域で申告していること

- 青色申告者であること

- 集合住宅と駐車場の両方を賃貸していること

- 転貸方式を採用していないこと

- 管理業務を非同族の不動産管理会社へ委託していること

- 事業規模が一定範囲内であること

- 課税処分について争っていないこと

抽出された比準同業者は16件でした。

その平均管理料率は、次のとおりでした。

| 年分 | 適正管理料率 |

|---|---|

| 平成27年 | 6.32% |

| 平成28年 | 6.37% |

| 平成29年 | 6.33% |

高裁は、これらの割合について、一般的な管理委託料とされた5%から10%の範囲内であり、納税者が実際に第三者へ支払っていた管理料率3.5%から5%と比べても、納税者に有利な割合であるとして、合理性を認めました。

実際の賃料と適正賃料には毎年数千万円の差があった

適正管理料率を用いて計算した、個人が同族会社から受け取るべき適正賃料は、次のとおりです。

| 年分 | 実際の賃料 | 適正賃料 | 差額 |

|---|---|---|---|

| 平成27年 | 1億8,000万円 | 2億5,349万7,634円 | 7,349万7,634円 |

| 平成28年 | 1億4,400万円 | 1億8,814万2,094円 | 4,414万2,094円 |

| 平成29年 | 9,600万円 | 1億2,720万1,255円 | 3,120万1,255円 |

高裁は、この差額を個人の不動産所得の総収入金額へ加算して所得税を計算することを認めました。

つまり、実際には個人が受け取っていなかった金額についても、適正な取引であれば個人が受け取るべき賃料だったとして課税されたことになります。

サブリース方式そのものが否定されたわけではない

この判決は、同族会社を使ったサブリース方式そのものを否定したものではありません。

個人所有の物件を同族会社へ賃貸し、会社が入居者へ転貸すること自体は、直ちに違法または税務上無効となるものではありません。

問題になるのは、次のような場合です。

- 同族会社が入居者との転貸借契約の当事者になっていない

- 個人が別の管理会社と直接契約している

- 同族会社が実際の管理業務を行っていない

- 空室リスクや訴訟リスクを会社が負っていない

- 会社の業務が家賃の受領や送金にとどまる

- 借上賃料が物件の収益力ではなく、所得移転額から逆算されている

- 第三者間では成立しにくいほど会社側に利益が残る

形式と実態が一致しており、会社が相応の役務とリスクを負担し、その対価が独立当事者間でも合理的な範囲であれば、結論は異なり得ます。

不動産管理会社を利用するときに確認したいポイント

1.誰が入居者との契約当事者なのか

サブリース方式を採るのであれば、原則として、同族会社が入居者との転貸借契約の当事者になる必要があります。

オーナー個人が別の不動産会社や入居者と直接契約したまま、家賃の振込先だけを同族会社にしても、サブリースの実態があるとは認められにくくなります。

2.同族会社が実際に何をしているのか

同族会社が行う業務を具体的に整理します。

- 入居者募集

- 入居審査

- 契約締結・更新

- 家賃回収

- 滞納対応

- クレーム対応

- 修繕手配

- 退去立会い

- 原状回復

- 法的トラブルへの対応

会社がこれらの業務を行っているのであれば、契約書だけでなく、メール、チャット、業務日報、請求書、修繕記録などの証拠も残す必要があります。

3.空室リスクを誰が負担しているのか

サブリース会社の重要な役割の一つは、空室があってもオーナーへ一定の借上賃料を支払うことです。

空室が出るたびに借上賃料を自由に調整したり、毎年、実績を見て賃料を設定し直したりしている場合には、本当に空室リスクを負っているのか疑問を持たれる可能性があります。

4.借上賃料を物件ごとに算定しているか

借上賃料は、単に「個人にこれだけ残し、残りを会社へ移す」という決め方にしてはいけません。

少なくとも、次のような資料を基に算定根拠を残す必要があります。

- 周辺の家賃相場

- 過去の稼働率

- 空室期間

- 建物の築年数・構造

- 修繕費の負担関係

- 契約期間

- 保証内容

- 第三者サブリース会社の見積り

5.第三者との契約関係に矛盾がないか

同族会社とのサブリース契約と、外部の管理会社との契約が重複していないかを確認します。

重複している場合には、誰がどの業務を担当し、誰が契約上の責任を負うのかを明確にしなければなりません。

6.管理委託方式の方が実態に合っていないか

会社が空室リスクや転貸人としての責任を負わず、主として管理業務だけを行うのであれば、無理にサブリース方式を採る必要はありません。

実態が管理業務であれば、管理委託契約を締結し、合理的な管理料を支払う方が、契約と実態が一致します。

まとめ:同族会社への所得移転は、契約名ではなく実態で判断されます

個人所有の賃貸不動産を同族会社へ一括賃貸し、同族会社が入居者へ転貸するサブリース方式は、それ自体が否定されるものではありません。

しかし、今回の判決では、次の事情が重視されました。

- 同族会社との契約とは別に、個人が第三者と多数の重複契約を締結していた

- 同族会社と入居者との転貸借契約を示す十分な証拠がなかった

- 同族会社は実質的に家賃の受取窓口にすぎなかった

- 空室リスクや管理責任を第三者または個人が負っていた

- 家賃収入の約4割が同族会社側に残っていた

- 借上賃料が物件の収益力ではなく、個人と会社の資金需要から決められていた

- 所得移転以外の合理的な事業目的が認められなかった

その結果、高裁は、一括サブリース契約が実態とかい離した不自然な形式であり、経済的合理性を欠くと判断しました。

同族会社を利用した不動産管理では、契約書を作るだけでは足りません。

会社が実際に何を行い、どのリスクを負い、その対価としていくらを受け取るのが合理的なのかを説明できる状態にしておく必要があります。

不動産管理会社へ支払う金額が大きい場合や、サブリース方式によって個人から法人へ多額の所得が移る場合には、契約締結前に、契約関係、業務実態、借上賃料の算定根拠を確認することが重要です。

今回参照した裁判例

大阪高等裁判所令和6年(行コ)第〇〇号

所得税更正処分取消等請求控訴事件

- 判決日:令和7年4月25日

- 国側当事者:国・東住吉税務署長

- 結論:国の控訴を認容し、一審の国敗訴部分を取消し

- 国税庁訴資番号:Z888-2774

- 第一審判決日:令和6年3月13日

- 第一審:納税者の請求を一部認容

提供資料によれば、納税者側は上告しています。そのため、本記事は大阪高等裁判所判決の内容を解説するものであり、最終審の結論を示すものではありません。

今回参照した主な法令・通達

※本記事は、上記高裁判決を題材として、同族会社を利用した不動産管理・サブリースに関する一般的な税務上の考え方を解説したものです。実際の取扱いは、契約内容、物件数、借上賃料、管理業務、空室リスク、契約期間、第三者との契約関係その他の事情によって異なります。個別の契約や申告については、実行前に顧問税理士等へご確認ください。

Author Profile

-

起業支援と財務コンサルティングが得意な税理士。

これまでの最高調達支援額は10億円。

町田・相模原エリア初の「決算料0円、月額10,000円~の税務顧問×創業融資支援0円×会社設立手数料0円の起業支援プラン」をリリース。

上智大学法学部法律学科卒。

Latest entries

税金あれこれ2026年7月15日親への仕送りは節税になる?扶養控除の条件とよくある勘違い

税金あれこれ2026年7月15日親への仕送りは節税になる?扶養控除の条件とよくある勘違い- 所得税2026年7月15日美容整形代・メンズメイク代・ブランドスーツ代は経費になる?裁決例から見る判断ポイント

- 裁判例でわかる税務のポイント2026年7月15日土地建物の購入価額は契約書どおりでよい?建物価額の過大配分が否認された裁決例

- 税金あれこれ2026年7月14日iDeCoの節税、結局いくら得なの?仕組みと落とし穴をやさしく解説