銀行から受ける融資には、信用保証協会の保証が付く「信用保証協会付融資」と、信用保証協会の保証が付かない「プロパー融資」の2つがあります。

信用保証協会付融資は、銀行にとってリスクの小さい融資であることから、会社にとっては比較的受けやすい融資であるといえます。

一方で、銀行にとってリスクの大きいプロパー融資は、会社にとって受けづらい融資であるといえます。

しかしながら、受けやすさという点を除けば、下記の点で、信用保証協会付融資よりもプロパー融資が優れています。

| ①代表者保証の要否 ②調達に要する費用 ③調達に要する期間 |

信用補完制度は、あくまでも、信用力の乏しい会社の金融を円滑化するためのものです。

成長・成熟期にある会社については、信用保証協会付融資による資金調達から、プロパー融資による資金調達への移行を目指していかねばならないのです。

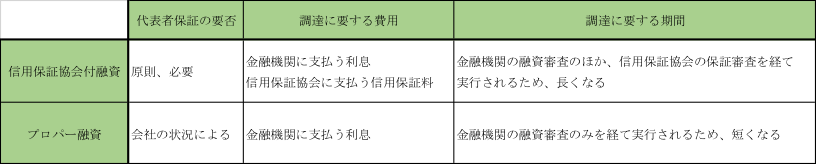

①代表者保証の要否

信用保証協会付融資については、「代表者保証に関するガイドライン」を利用する場合という例外を除けば、代表者保証が必要となります。

一方で、プロパー融資については、はじめは代表者保証を求められることが一般的ですが、信用格付や事業性評価等の会社の状況次第では、代表者保証なしで受けることも可能となります。

現在では、代表者のおよそ90%が、会社の連帯保証人となっています。

すなわち、代表者のおよそ90%が、会社の倒産・廃業により、個人資産を失い、最悪の場合には自己破産に追い込まれるというリスクを背負っているということであり、このことは経営判断の足枷や代表者家族の負担となっています。

代表者保証なしで受けられる可能性があるという点は、プロパー融資の大きな魅力であるといえるでしょう。

②調達に要する費用

信用保証協会付融資については、銀行へ支払う利息のほか、信用保証協会へ支払う信用保証料が調達費用となります。

一方で、プロパー融資については、銀行へ支払う利息のみが調達費用となります。

利率自体も、プロパー融資は年利1%を切ることも少なくなく、信用保証協会付融資の利率よりも低くなるのが一般的です。

稀に、信用保証協会の保証により会社の信用リスクが下がり、信用保証協会付融資の方がプロパー融資よりも利率が低くなる場合もありますが、それでも信用保証料を含めるとプロパー融資の方が調達費用が小さくなることが通常です。

③調達に要する期間

信用保証協会付融資については、銀行の融資審査に加えて、信用保証協会の保証審査を経て実行されます。

一方で、プロパー融資については、銀行の融資審査のみを経て実行されます。

したがって、プロパー融資の方が信用保証協会付融資よりも調達期間が短くなります。

プロパー融資については、申し込みから1週間程度での実行というケースも少なくありません。

信用保証協会付融資も、2回目以降の利用については、1回目の利用時よりも調達期間は短くなりますが、それでもプロパー融資の方が調達期間が短くなることが通常です。

|

ポイント ・受けやすさという点を除けば、下図のとおり、信用保証協会付融資よりもプロパー融資が優れている。

・成長・成熟期にある会社は、信用保証協会付融資による資金調達から、プロパー融資による資金調達への移行を図る。 |

Author Profile

-

起業支援と財務コンサルティングが得意な税理士。

これまでの最高調達支援額は10億円。

町田・相模原エリア初の「決算料0円、月額10,000円~の税務顧問×創業融資支援0円×会社設立手数料0円の起業支援プラン」をリリース。

上智大学法学部法律学科卒。