新創業融資制度は、新規開業資金等の融資を無担保・無保証で受けるための制度である

日本政策金融公庫では、中小企業の多様な資金ニーズに応えるために、

- 新規開業資金

- 女性、若者/シニア起業家支援資金

- 再挑戦支援資金(再チャレンジ支援資金)

- 新事業活動促進資金

など、数多くの融資制度を設けています。

ただし、これらのほとんどは、原則として、担保または代表者の連帯保証を必要とする融資制度です。

しかしながら、創業間もない会社では、充分な担保がない、あるいは連帯保証人となる代表者に充分な資力がない場合がほとんどです。

このため、創業間もない会社、すなわち「新たに事業を始める方または事業開始後で税務申告を2期終えていない方」について、無担保・無保証で上記の融資制度を利用できるようにするための優遇措置が、新創業融資制度なのです。

つまり、「新創業融資制度で借りる」のではなく、「新規開業資金を、新創業融資制度を利用して無担保・無保証で借りる」という仕組みとなっています。

創業者のほとんどは、新創業融資制度を利用して融資を受けている

日本政策金融公庫公表の「業務統計年報 平成30年版」によれば、

- 平成29年の創業前及び創業後1年以内の者に対する貸付件数は→37,094件

- 平成29年の新創業融資制度利用による貸付件数→34,125件

となっています。

つまり、創業者のおよそ92%が、新創業融資制度を利用して創業融資を受けていることとなります。

日本政策金融公庫の創業融資=新創業融資制度と説明されることが多いのはこのためです。

新創業融資制度は、ほとんどの創業者が利用できる制度である

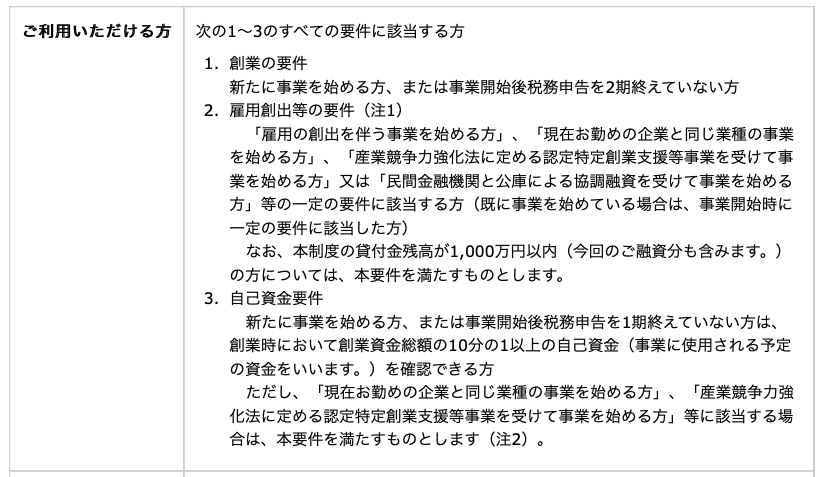

新創業融資制度の利用要件は、下図のとおりです。(日本政策金融公庫HPより抜粋)

1の要件については、創業者の方であれば問題なく充足します。

2の要件については、掲げられている要件のいずれかに該当すれば充足しますので、人を雇う計画があったり(「雇用の創出」は、実際の雇用まで必要とせず、雇用の計画で足りると解されます)、創業する事業が今まで勤めていた会社で行なっていた事業と同種の事業であれば充足します。

3の要件については、例えば事業に必要な資金が1000万円の場合には、自身で100万円を準備すれば充足します。

また、税務申告を1度終えていたり、創業する事業が今まで勤めていた会社で行なっていた事業と同種の事業であれば、3の要件はなくなります。

1〜3のいずれの要件も、ハードルは高くないといえるでしょう。

なお、新規開業資金の利用要件は、上記の新創業融資制度の利用要件のうち、2を満たすことですので、新創業融資制度を利用できる方は、新規開業資金を利用することができます。

新創業融資制度利用のメリット

上記のとおり、新創業融資制度は、ほとんどの創業者が利用可能ですが、その利用は任意となっています。

こうした中、創業者の実に約92%が新創業融資制度を利用しているのは、下記のメリットがあるためです。

- 適用金利が下がる→新規開業資金単体で融資を受けるよりも金利が低い

- 無担保・無保証で融資が受けられる→会社が倒産しても、代表者に返済の義務がない

いずれも、創業時または創業直後の会社にとっては大きなメリットといえるでしょう。

Author Profile

-

起業支援と財務コンサルティングが得意な税理士。

これまでの最高調達支援額は10億円。

町田・相模原エリア初の「決算料0円、月額10,000円~の税務顧問×創業融資支援0円×会社設立手数料0円の起業支援プラン」をリリース。

上智大学法学部法律学科卒。