会社設立に要する期間は2週間〜4週間程度

会社は、最短であれば2週間程度、通常であれば3〜4週間程度で設立することができます。

会社の設立の手続きは、最終的に、法務局への登記申請をもって完了しますが、例えば、登記や出資金の払込は定款の認証を受けた後で行えないなど、種々の設立手続きは順に処理していく必要があります。

また、各手続きの中には、創業融資や納税に影響を及ぼすものもありますので、十分な注意が必要です。

会社設立の流れ

会社の設立手続きは、次の流れで進みます。

①会社設立事項の決定

↓

②法人印の作成

↓

③定款の作成

↓

④定款の認証

↓(1〜2週間程度)

⑤出資金の払込み

↓(2週間以内)

⑥登記申請書類の作成・提出

↓(1週間程度)

⑦登記審査・登記完了

↓

⑧その他の手続き

①会社設立事項の決定

会社設立事項とは、後に作成する定款に記載する重要項目であり、

- 会社名(商号)

- 本店所在地

- 資本金

- 設立日

- 会計年度

- 事業目的

- 株主の構成

- 役員の構成

の8項目に分かれています。

A. 会社名(商号)

会社名については、「株式会社〇〇」、「合同会社〇〇」等、会社の形態を必ず記載しなければなりません。

また、銀行業を営まないのにもかかわらず「銀行」という名称を用いるなど、第三者の錯誤を招くような名称を用いることはできません。

さらに、不正の目的をもって、他社と類似した名称を利用したりすることも禁じられています。

後々の賠償リスク回避のため、あらかじめ候補としている名称につき法務局等で調査し、既に類似の名称が会社名として用いられている場合には、その使用を避けることが無難でしょう。

B. 本店所在地

本店所在地とは、本店の住所地を指します。

事業資金の多寡や、事業規模等に応じ、自宅や賃貸オフィス、レンタルオフィスやシェアオフィス、さらにはバーチャルオフィス等を本店所在地として選択することができますが、シェアオフィスやバーチャルオフィスを本店所在地とすると、銀行の口座開設や創業融資の調達が困難となるケースがありますので、注意が必要です。

これらのオフィスの利用を検討している場合には、あらかじめ、オフィスの運営者等に、口座を開設し、あるいは融資を受けている利用者がいるかどうかを確認すると良いでしょう。

なお、本店所在地は、後に変更することが可能ですが、変更時に再度登記を要するため、費用節約のためにも、慎重に選択することをお勧めします。

C. 資本金

現行の会社法では、会社設立に要する資本金の額は1円以上で自由に決められることとなっています。

しかしながら、資本金の額は、後に

- 創業融資

- 通常融資

- 消費税の納税義務

に影響するため、慎重に決定する必要があります。

具体的には、次のそれぞれを参考に、1000万円未満のなるべく大きい金額を資本金の額とすることをおすすめします。

a. 創業融資

日本政策金融公庫の新創業融資制度については、原則として自己資金(創業直後の会社の場合には、資本金とほぼ同義と理解して差し支えありません)の額の9倍までの金額しか借りられない旨の条件が附されており、実際の融資実行額も、統計上、自己資金の2〜3倍が平均値となっています。

したがって、創業融資という観点からは、資本金の額はなるべく大きい方が良いと言うことができます。

b. 通常融資

創業融資の利用対象外の会社(日本政策金融公庫の場合では、すでに税務申告を2回以上行っている会社)が融資を受ける場合には、会社の実績に基づき融資審査が行われます。

ここで、会社が債務超過に陥っていると、融資審査通過が困難となります。

債務超過とは、

資産の額<負債の額

となっている状態を指しますが、創業直後は、

資産の額=資本金の額(現預金の額)

ですので、資本金の額が小さいほど、会社は債務超過に陥りやすく、融資を受けることが困難となりやすいといえます。

c. 消費税の納税義務

消費税の納税義務は、原則として、課税売上高が1000万円を超えた事業年度の翌々事業年度より生じます。

このため、大半の会社は、創業後2年間は、消費税の納税義務がありません。

しかしながら、上記の規定のほか、創業時の資本金の額が1000万円以上であると、初年度から消費税の納税義務が生ずる旨の規定がありますので、消費税の納税義務という観点からは、資本金の額は1000万円未満とする方が良いと言うことができます。

D. 設立日

法人住民税の均等割は、各事業年度の月数に応じて税額が算出されます。

この算出過程において、1月未満は切り捨てられますので、2日以降の日を設立日とすれば、設立事業年度の均等割は、11ヶ月分で済みます。

E. 会計年度

大企業では、4月1日〜3月31日(=決算日)を会計年度としている場合が多いですが、会社の会計年度は、1年以内の期間で、自由に決めることができます。

次のそれぞれを参考に、自社にとって最も有利となる会計年度を設定してください。

a. 法人税等と消費税等との納税

会社は、決算日のから2月以内に法人税、住民税及び事業税(=法人税等)と、消費税及び地方消費税(=消費税等)とにつき確定申告を行い、確定税額を納める必要があります。

このため、季節変動等に鑑み、最もキャッシュの潤沢な時期が納税時期となるようにすることをおすすめします。

b. 銀行融資

銀行は、事業資金(=現預金残高)の豊富な会社に積極的に融資を行います。

銀行の融資審査は、決算書の数値に基づき行われますので、季節変動等に鑑み、最も現預金が潤沢になる月が決算日となるようにすると、銀行融資を受けやすくなります。

c. 消費税の納税義務

先述のとおり、一定の場合(詳細は、税理士にご相談ください。)を除き、消費税は、第1期目及び第2期目は免税となります。

このため、決算日を設立日から最も離れた月とすることで、免税期間を最長にすることができます。

たとえば、設立日が令和元年4月2日であるとします。

ここで、決算日を4月30日とすると、

第1期は令和元年4月2日〜4月30日→1ヶ月

第2期は令和元年5月1日〜令和2年4月30日→12ヶ月

で、免税期間は、合計13ヶ月となります。

一方、決算日を3月31日とすると、

第1期は令和元年4月2日〜令和2年3月31日→12ヶ月

第2期は令和2年4月1日〜令和3年3月31日→12ヶ月

で、免税期間は、合計24ヶ月となります。

F. 事業目的

法人で行おうとする事業の内容を決定します。

事業目的は後で追加することもできますが、変更登記には登録免許税3万円がかかります。

掲げた事業を必ずしも行う必要はありませんので、事業目的は、将来行う可能性のある事業を含め、あらかじめ広範にしておくとよいでしょう。

ただし、融資対象外業種を事業目的に含めてしまうと、創業融資を受けることが困難となってしまいますので、創業融資を検討されている場合には、注意が必要です。

日本政策金融公庫には融資対象外事業が、信用保証協会には保証対象外事業が定められています。

このため、事業目的を定める場合には、これらの事業を含めないようにしなければならないのです。

具体的には、遊興娯楽業のうち風俗関連営業、金融業、学校法人、宗教法人、NPO・NGO・LLPの形態を採る法人などがこれらの事業に該当します。

G. 株主の構成

会社の重要事項に関する決定は、株主総会の決議によって行われ、株主は、原則として保有する株式割合に応じて、議決権を行使することができます。

ここで、

- 会社の決算の承認、取締役等の選任等については、議決権の過半数以上

- 会社の定款の変更、事業譲渡等の承認等については、議決権の3分の2以上

が必要となります。

したがって、代表者が会社を支配するには、自身の持株割合が過半数以上または3分2以上となるように、株主構成を決める必要があります。

H. 役員の構成

取締役、代表取締役、監査役等の役員を決定します。

発起人(株主)と、役員は同じ人であっても問題ありません。

なお、設立する会社で創業融資を受ける場合には、代表取締役はもちろん、役員として登記されている方の経営する会社の経営成績や信用情報等が照会されることがありますので、注意が必要です。

たとえば、発起人のうちに、クレジットカードの滞納等、信用情報に瑕がある場合等には、その方はいったん役員とせず、創業後しばらく経ってからあらためて役員登記を行うようにしましょう。

②法人印の作成

⑥の登記申請書類には、会社の実印を押印します。

このため、あらかじめ実印を作成し、印鑑届出書を法務局に提出する必要があります。

ただし、通常は後に銀行印や角印も作成することとなりますので、この段階で、実印・銀行印・角印(必要に応じ、加えて住所印)を作成しておくと、余計な手間が省けます。

③定款の作成

定款は、公証役場の認証を受ける重要な書類です。

定款には、決められた書式はありませんが、後述のとおり、記載事項については細かい決まりがあります。

定款を自身で作成する場合には、Web上でフォーマットを容易に入手することができますので、これを利用すると良いでしょう。

なお、定款は、電子または紙で提出することができます。

電子で提出する場合には、紙で提出する場合に要する収入印紙代4万円が不要となりますが、有料の電子署名を購入する必要があるため、自身で法人設立手続きを行う場合には、紙で提出する場合がほとんどです。

- 定款を紙で提出→電子署名の購入が不要

- 定款を電子で提出→収入印紙代4万円が不要

紙で提出する場合の定款は、A4で印刷してホチキスで留め、発起人の署名捺印、契印をして完成となります。

なお、定款の記載事項には、絶対的記載事項、相対的記載事項、任意的記載事項があります。

a. 絶対的記載事項

絶対的記載事項は、定款に必ず記載しなければならない事項で、記載漏れがあると定款自体が無効となる最も重要な記載事項です。

絶対的記載事項は、

- 目的(=会社が行う事業内容)

- 商号(=会社の名称)

- 本店の所在地

- 設立に際して出資される財産の価額又はその最低額

- 発起人の氏名又は名称及び住所

- 発行可能株式総数

の6つから成ります。

b. 相対的記載事項

相対的記載事項は、定款に必ず記載しなければならない事項ではありませんが、記載がなければ、効力が認められない事項です。

相対的記載事項は、

- 株式の譲渡制限に関する定め

- 取締役等の任期の短縮

- 取締役等の任期の伸長

等から成ります。

なお、取締役等の任期については、原則2年となっていますが、株式譲渡制限会社であれば、最長10年まで伸長できます。

このため、一人会社の場合には、相対的記載事項において、取締役等の任期10年としておくと、後の事務負担が軽減できます。

ただし、取締役等を任期内に解任する場合には、合理的な理由がないと、解任した取締役等から後々損害賠償請求を受けるケースもあるので、二人以上の会社の場合には注意が必要です。

c. 任意的記載事項

任意的記載事項は、定款に必ず記載しなければならない事項ではありませんが、明確化のために記載をしておく事項です。

任意的記載事項は、

- 事業年度

- 役員の数

- 役員報酬の決め方

等から成ります。

④定款の認証

③で作成した定款については、本店所在地によって定められた管轄公証役場の認証を受ける必要があります。

ここで、定款の記載内容に問題があると、当日認証を受けられなくなってしまうケースがありますが、公証役場によっては、あらかじめFAXまたはメールで内容の確認をしてくれますので、管轄公証役場を調べた際に、その旨の問い合わせと認証手続きの予約を済ませておきましょう。

なお、定款の認証を受けるには、発起人全員(代理人を立てることも可能。この場合には、委任状、代理人の印鑑及び本人確認証が必要)が、

- 定款3部

- 発起人全員の印鑑証明(3ヶ月以内に発行したもの)

- 発起人全員の実印

- 4万円分の収入印紙

- 定款のページ数に応じた認証費用

を持参し、公証役場に行く必要があります。

定款認証の期間は、電子の場合と紙の場合とで異なります(通常は、電子の場合の方が、時間を要します)が、概ね1週間〜2週間程度と考えておくと良いでしょう。

定款認証が済むと、提出した定款3部のうち2部が、会社保存用及び登記用として返却されます。

なお、会社設後に創業融資を受ける場合には、定款のコピーを提出することとなります。

⑤出資金の払込み

定款の認証が済むと、資本金の払い込みが可能となります。

ただし、法人の銀行口座は、法人設立が完了し、定款及び謄本が手元に届いてからでないと作成できませんので、この時点では、発起人のうち1名(一般的には、代表取締役)の個人口座に、資本金の額として定款に記載した金額を払い込むこととなります。

⑥登記申請書類の作成・提出

資本金を発起人の個人口座に振り込んだら、その2週間以内に、本店所在地の管轄法務局にて登記申請を行う必要があります。

登記申請は、代表取締役が、

- 登記申請書(代表取締役が作成。代表取締役の署名捺印及び会社の実印が必要)

- 登録免許税分の収入印紙を貼った台紙

- 登記すべき事項を記載したOCR用紙または登記すべき事項を保存したCD−R

- 定款(発起人が作成。発起人の署名捺印及び個人実印が必要)

- 発起人の決定書(発起人が作成。発起人の署名捺印及び個人実印が必要)

- 取締役就任承諾書(取締役が作成。取締役の署名捺印及び個人実印が必要)

- 代表取締役の就任承諾書(代表取締役が作成。代表取締役の署名捺印及び個人実印が必要)

- 監査役の就任承諾書(監査役が作成。監査役の署名捺印及び個人実印が必要)

- 取締役全員の印鑑証明書(市区町村役所が発行)

- 払い込みを証する書面(法務局所定の払込証明書及び通帳のコピー。取締役が作成。代表取締役の署名捺印、会社実印が必要)

- 印鑑届出書(代表取締役の署名捺印及び会社の実印、個人の実印が必要)

をホチキスで留め、背表紙を付ける場合には背表紙と表紙の間に、背表紙を付けない場合には全てのページに契印をしたものを、法務局に持参して行います。

なお、会社の設立日は、この登記の申請を行った日となります。

⑦登記審査・登記完了

⑥で提出した書類につき法務局の審査が行われ、問題がなければ、1週間程度で登記が完了します。

なお、登記が完了しても、その旨の通知はありません。

登記申請書類を提出する際に、窓口で登記完了予定日を確認し、その日までに法務局から内容等に関する問い合わせがなければ、無事登記が完了したと判断することとなります。

登記が完了したら、以降の手続きのために、法務局に登記事項証明書の交付を受けに行きましょう。

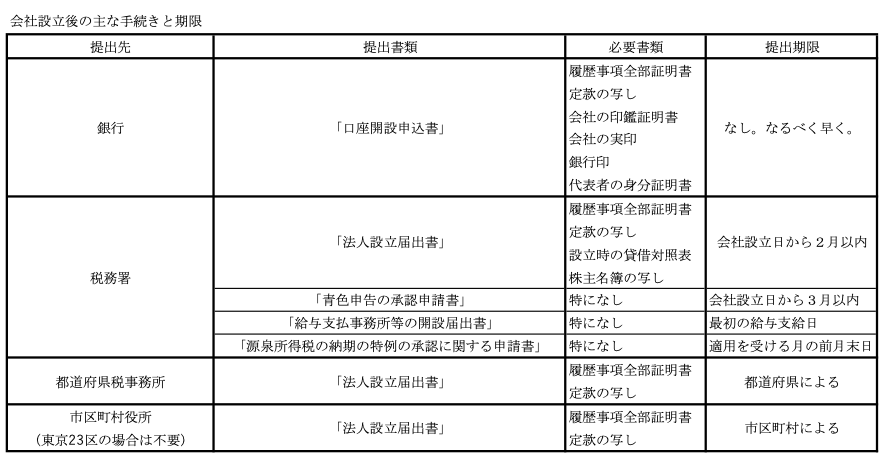

⑧その他の手続き

設立後の手続きには、銀行口座の開設、税務署及び都道府県税事務所並びに市区町村役所への届出等があります。

これらの手続きには、期限のあるものもありますので、以下を参考に、遅滞なく進めましょう。

Author Profile

-

起業支援と財務コンサルティングが得意な税理士。

これまでの最高調達支援額は10億円。

町田・相模原エリア初の「決算料0円、月額10,000円~の税務顧問×創業融資支援0円×会社設立手数料0円の起業支援プラン」をリリース。

上智大学法学部法律学科卒。