自己資金は、新創業融資制度の要件の一つ

日本政策金融公庫の新創業融資制度の利用には、自己資金要件というものがあります。

下記が、日本政策金融公庫のホームページから、新創業融資制度の要件の該当部分を抜粋したものです。

例えば、創業に必要な資金が総額で1000万円である方が、日本政策金融公庫の新創業融資制度を利用するためには、100万円の自己資金が必要(=900万円の借入申込み)となります。

日本政策金融公庫の創業融資の実行額は、統計上、自己資金の2〜3倍

ただし、新創業融資制度の要件である「創業資金総額の10分の1」は、あくまでも利用が可能となる最低条件であり、審査の内容によっては、減額または融資否決となってしまうこともあります。

例えば、上の例では、100万円の自己資金を準備して申し込みをしても、実際の創業融資実行額は、900万円の申込額から600万円に減額されてしまうということが起こり得るのです。

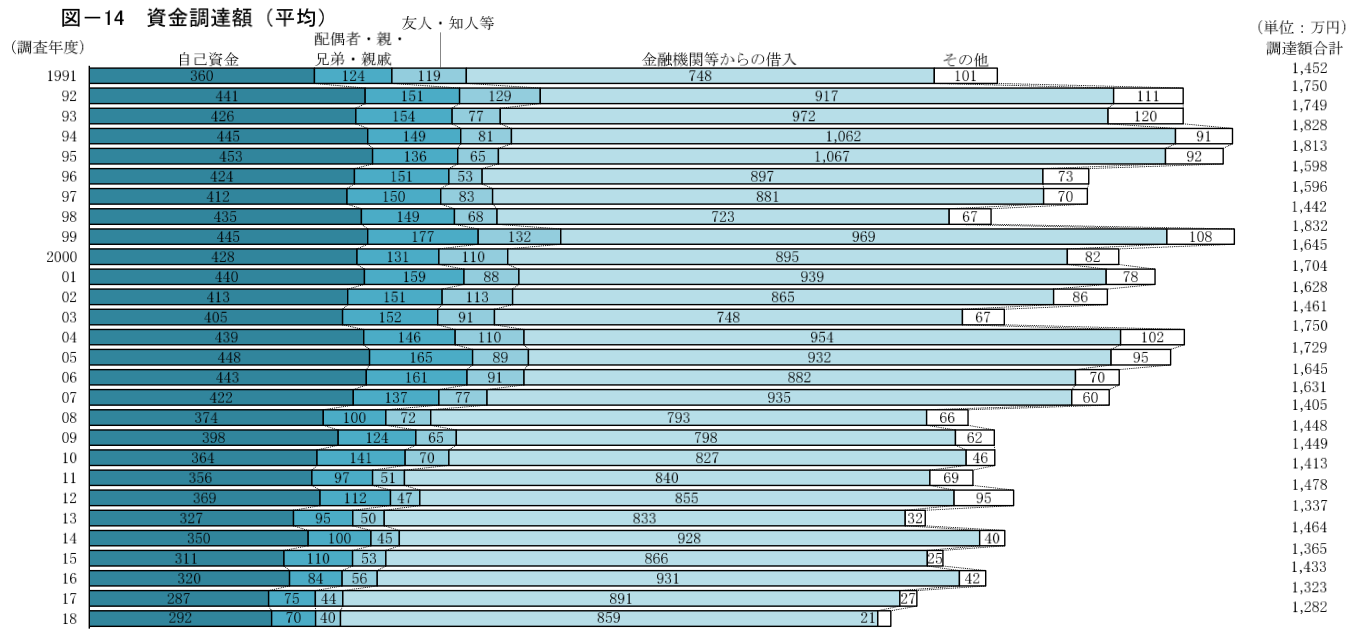

下図が日本政策金融公庫の公表している「2018年度新規開業実態調査」より抜粋した、創業者の資金調達に関する統計です。

ここからは、近年の創業融資の実行額は、自己資金の2〜3倍の額で推移していることが分かります。

新創業融資制度の要件を満たす最低限度額である「創業資金総額の10分の1」の自己資金で申し込みをする場合、融資希望額は自己資金の9倍となってしまいます。

以上からも、「創業資金総額の10分の1」があくまでも最低条件であることがお分かりいただけるかと思います。

自己資金は、創業者の熱意を図る尺度

それではなぜ、日本政策金融公庫は、「創業資金総額の10分の1」という自己資金の要件を設けながら、実際には自己資金の2〜3倍の創業融資を行なっているのでしょうか。

自己資金は、上記のとおり、日本政策金融公庫の新創業融資制度の利用要件となっているほか、創業融資審査において、創業者の熱意を図る尺度としても用いられます。

フランクな表現をすれば、日本政策金融公庫は、「本気で創業の準備をしてきたのであれば、自身で相応の蓄えをしてきているはずだ」と考えるのです。

したがって、この意味では、新創業融資制度の「創業資金総額の10分の1」という要件に関わらず、自己資金が多ければ多いほど、創業融資審査には有利に働くということがいえます。

自己資金がない方が創業融資を受けるには

自己資金とは、「事業のために使う資金のうち、返済の必要のないもの」ですので、手持ちの現預金がなくても、以下のような方法で自己資金を積み上げることが可能です。

- 親から贈与を受け、自己資金とする

- 生計を一にする親族の預金を自己資金とする

- 共同経営者の預金を自己資金とする

- 株式等の資産を売却し、自己資金とする

- 退職金を自己資金とする

- 生命保険を解約し、自己資金とする

- 既に創業のために支払った金額を自己資金とする

親から贈与を受け、自己資金とする

創業資金としてご両親等から贈与を受けた資金も、自己資金として認められます。

この場合には、

- 親の名義で、自身の通帳に振込をしてもらう

- 贈与契約書を作成し、返済の必要の資金であることを明らかにする

ようにしましょう。

生計を一にする親族の預金を自己資金とする

配偶者や同居親族等、生計を一にする親族(≒一つの財布で生活する親族)の預金も、自己資金として認められます。

この場合には、必ずしも親族から自身の通帳に振込をしてもらうことを要しません。

日本政策金融公庫での面談日に、自身の通帳と併せて親族の通帳を提出しましょう。

共同経営者の預金を自己資金とする

役員等の共同経営者の預金も、自己資金として認められます。

この場合には、必ずしも共同経営者から自身の通帳に振込をしてもらうことを要しません。

日本政策金融公庫での面談日に、自身の通帳と併せて共同経営者の通帳を提出しましょう。

株式等の資産を売却し、自己資金とする

株式や車など、自身の保有する資産を売却して得た資金も、自己資金として認められます。

この場合には、売買契約が締結済みである等、その売却代金の入金が確実なものであれば、必ずしも実際の入金を待つことを要しません。

日本政策金融公庫での面談日に、証拠としてこの契約書を提出しましょう。

退職金を自己資金とする

創業にあたり退職した勤務先から給付される退職金も、自己資金として認められます。

この場合には、その退職金の入金が確実なものであれば、必ずしも実際の入金を待つことを要しません。

日本政策金融公庫での面談日に、証拠として入金日や入金金額がわかる書類(勤務先から交付を受けたものが望ましいです)を提出しましょう。

生命保険を解約し、自己資金とする

自身や家族に掛けている生命保険につき受け取る解約返戻金や満期保険金も、自己資金として認められます。

この場合には、その解約返戻金や満期保険金の入金が確実なものであれば、必ずしも実際の入金を待つことを要しません。

日本政策金融公庫での面談日に、証拠として入金日や入金金額がわかる書類(保険会社から交付を受けたものが望ましいです)を提出しましょう。

既に創業のために支払った金額を自己資金とする

現在保有している預金やこれから入金される資金のほか、店舗の契約金や家賃、商品の仕入代金等の既に創業のために支払った金額も、自己資金として認められます。

なお、制度融資の場合では、この既に創業のために支払った金額は自己資金として認められませんので注意が必要です。

この場合には、日本政策金融公庫での面談日に、既に創業のために支払った金額に係る領収書とこれを集計した資料を提出しましょう。

Author Profile

-

起業支援と財務コンサルティングが得意な税理士。

これまでの最高調達支援額は10億円。

町田・相模原エリア初の「決算料0円、月額10,000円~の税務顧問×創業融資支援0円×会社設立手数料0円の起業支援プラン」をリリース。

Latest entries

未分類2026年1月10日【町田・相模原】令和8年度税制改正!法人の「2割特例」終了と個人の新「3割特例」を解説

未分類2026年1月10日【町田・相模原】令和8年度税制改正!法人の「2割特例」終了と個人の新「3割特例」を解説- 税金あれこれ2024年10月21日【個人事業の法人化で節税!】法人成りのメリット・デメリット

- 税金あれこれ2024年10月17日【メリット・デメリットは?】源泉所得税の納期の特例について

- 税金あれこれ2024年10月9日【税込み?税抜き?】源泉所得税納付書の支払額の書き方