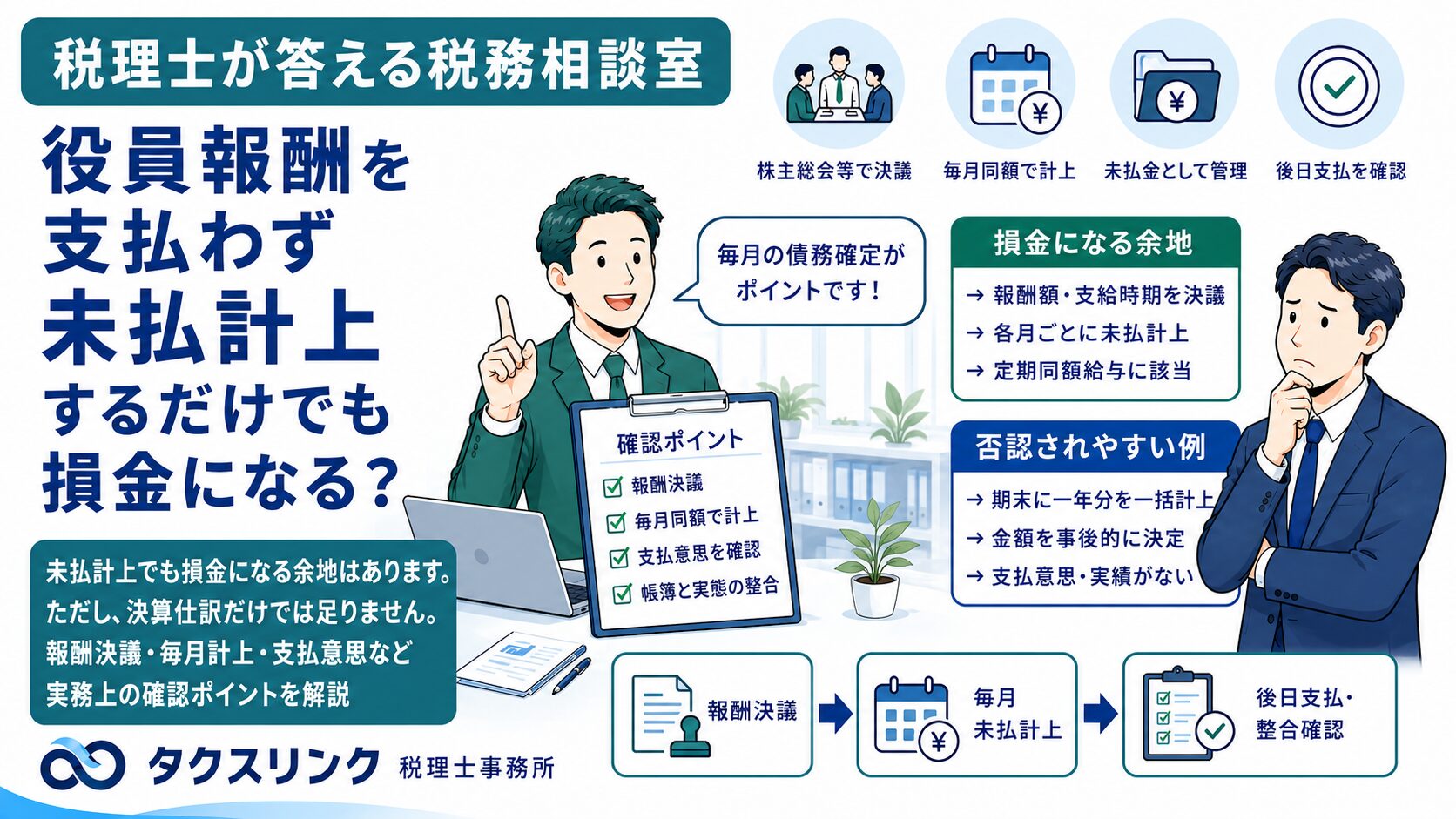

会社の資金繰りが厳しく、役員報酬を実際には支払わず、未払金として計上することがあります。

この場合、未払いであることだけを理由に、直ちに損金算入できなくなるわけではありません。

ただし、決算時に「役員報酬/未払金」と仕訳するだけでは足りません。報酬債務が事業年度末までに確定していることと、その役員報酬が法人税法上の定期同額給与等に該当することが必要です。

経営者

会社の資金繰りが厳しいため、役員報酬をまだ支払っていません。

未払金として計上しておけば、会社の損金にできますか?

税理士

実際に現金を支払っていなくても、未払計上した役員報酬が損金になる場合はあります。

ただし、単に決算で仕訳を入れるだけでは足りません。

第一に、株主総会等で報酬額と支給時期が適切に決められ、役員が職務を遂行したことにより、会社の支払債務が事業年度末までに確定している必要があります。

第二に、その役員報酬が、原則として法人税法上の「定期同額給与」等に該当する必要があります。

経営者

「支払債務が確定している」とは、どのような状態ですか?

税理士

法人税基本通達2-2-12では、未払費用の債務が確定していると認められるためには、次の三つを満たす必要があるとされています。

一つ目は、事業年度末までに債務が成立していることです。

二つ目は、その債務に基づいて具体的な給付をすべき原因となる事実が発生していることです。

三つ目は、金額を合理的に算定できることです。

役員報酬の場合は、株主総会等の報酬決議、役員の職務遂行、各月の支給時期の到来、月額報酬の確定などを確認します。

経営者

では、期末に一年分の役員報酬をまとめて未払計上してもよいのでしょうか?

税理士

その処理は、否認リスクが高くなります。

平成22年5月24日裁決では、未払費用として計上した役員給与について、事業年度末後の評価査定によって報酬額が確定する内容であったため、期末時点では金額が確定していないとして損金算入が認められませんでした。

つまり、期末に金額を決めて過去にさかのぼって計上するのではなく、各月の報酬債務が、その都度実際に発生していたことが必要です。

経営者

毎月同額の役員報酬を決議しており、資金繰りの都合で一時的に払えない場合はどうですか?

税理士

株主総会等で月額と支給日が適切に決められており、毎月同額の報酬債務を継続して計上しているのであれば、損金算入の余地があります。

その場合も、給与台帳、給与明細、総勘定元帳、未払金残高などを一致させ、会社と役員の双方が未払債務を認識していることを明確にしておく必要があります。

また、一時的な資金繰りによる未払いであることが分かる資料と、具体的な支払計画、その後の支払実績も重要です。

経営者

帳簿に毎月未払計上していれば、それだけで十分ですか?

税理士

帳簿だけでは十分とは限りません。

平成6年4月15日裁決では、毎月の役員報酬の一部を未払金として計上していましたが、報酬決議の裏付けが弱いこと、帳簿が後日作成されたと認められたこと、実際の支払状況や源泉徴収処理との整合性がないことなどから、損金算入が否定されました。

この裁決は旧法下のものですが、形式的な仕訳だけではなく、決議、帳簿、支払実態、税務処理が整合しているかを重視する点は現在でも参考になります。

経営者

未払いが長期間続く場合は問題になりますか?

税理士

未払いが長期間続くほど、当初から本当に支払う意思があったのか、役員側に受領する意思があったのかを疑われやすくなります。

役員が請求せず、会社にも具体的な支払予定がなく、最終的に債務免除するような場合には、当初から真実の支払債務がなかったと評価されるリスクが高まります。

未払額、未払期間、支払理由、支払予定日を明確にし、実際に支払いを進めることが重要です。

経営者

資金繰りが厳しいなら、役員報酬そのものを途中から減額すればよいですか?

税理士

役員報酬を期中に減額すると、定期同額給与の改定要件を満たすかを別途確認しなければなりません。

単なる一時的な資金繰りの都合は、税務上の「業績悪化改定事由」に通常は含まれません。

したがって、支払わずに未払計上する場合と、役員報酬の月額そのものを減額する場合は、税務上まったく別の問題です。

経営者

実務上は、どのような資料をそろえておけばよいですか?

税理士

少なくとも、株主総会議事録等で月額報酬と支給日を明確にし、毎月の給与台帳、給与明細、総勘定元帳、未払金残高を一致させます。

未払いの理由、未払期間、支払計画を記録し、その後の支払実績も残してください。

源泉所得税、住民税、社会保険料についても、未払役員報酬との整合性を個別に確認する必要があります。

要点

主な根拠(裁決例・法令・通達)

※本記事は、通常の月額役員報酬を前提とした一般的な解説です。役員賞与、事前確定届出給与、役員退職金、債務免除、源泉所得税等の取扱いは別途検討が必要です。

Author Profile

-

起業支援と財務コンサルティングが得意な税理士。

これまでの最高調達支援額は10億円。

町田・相模原エリア初の「決算料0円、月額10,000円~の税務顧問×創業融資支援0円×会社設立手数料0円の起業支援プラン」をリリース。

上智大学法学部法律学科卒。

Latest entries

税金あれこれ2026年7月15日親への仕送りは節税になる?扶養控除の条件とよくある勘違い

税金あれこれ2026年7月15日親への仕送りは節税になる?扶養控除の条件とよくある勘違い- 所得税2026年7月15日美容整形代・メンズメイク代・ブランドスーツ代は経費になる?裁決例から見る判断ポイント

- 裁判例でわかる税務のポイント2026年7月15日土地建物の購入価額は契約書どおりでよい?建物価額の過大配分が否認された裁決例

- 税金あれこれ2026年7月14日iDeCoの節税、結局いくら得なの?仕組みと落とし穴をやさしく解説