車で通院したガソリン代は医療費控除になる?高裁判決から見る通院費の範囲

「病院へ通うために車を使いました。電車やバスの運賃が医療費控除になるなら、ガソリン代や高速道路料金、駐車場代も対象になるのではないでしょうか?」

通院のために支払った交通費は、一定の範囲で医療費控除の対象になります。

そのため、病院まで自家用車で通った場合にも、

- ガソリン代

- 高速道路利用料金

- 病院や周辺施設の駐車場料金

を医療費に含められるのではないかと考える方は少なくありません。

実際に、通院のために支払ったガソリン代、高速道路料金、駐車場料金が医療費控除の対象になるかが争われた裁判があります。

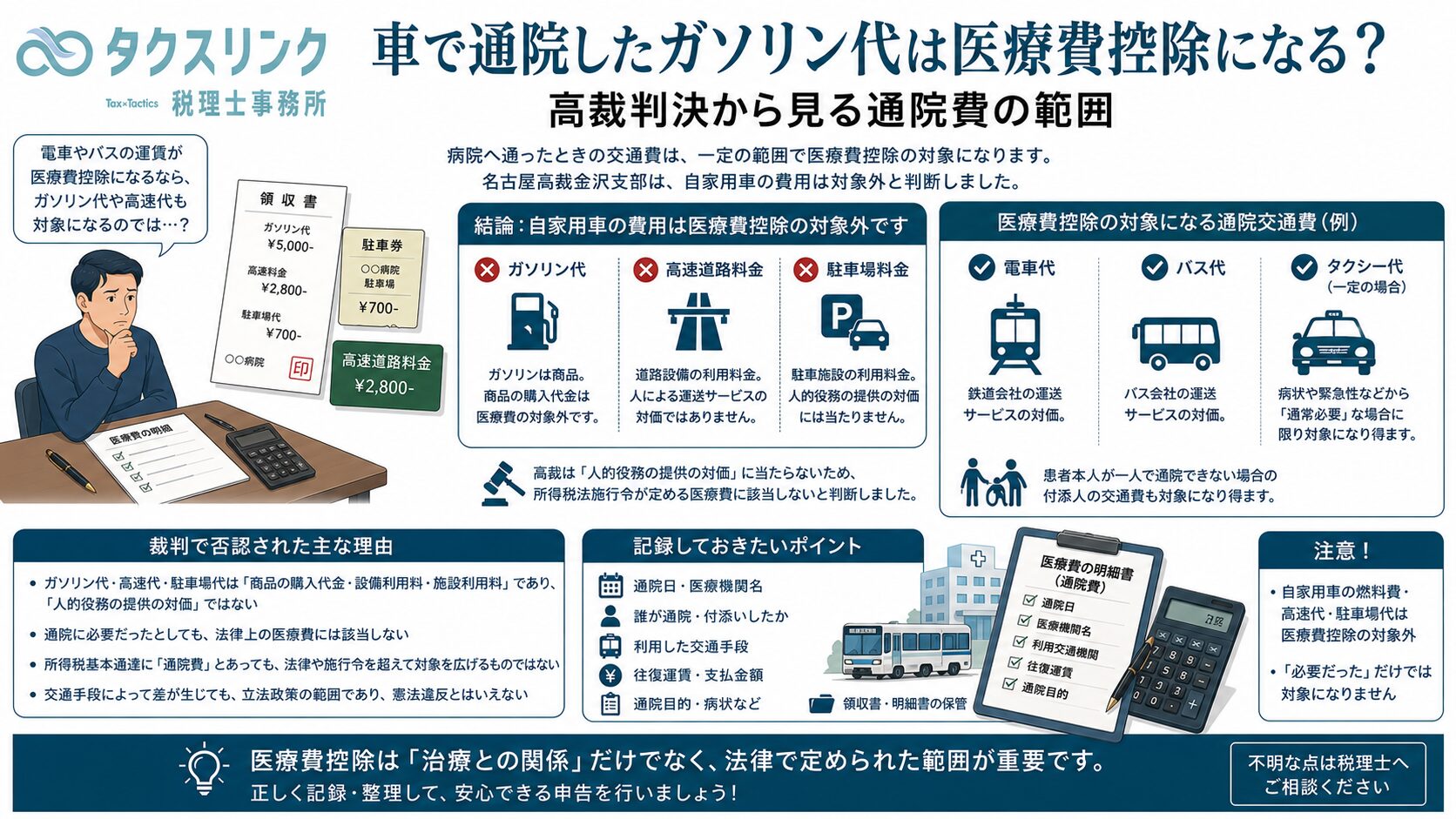

令和7年8月20日、名古屋高等裁判所金沢支部は、これらの費用はいずれも医療費控除の対象にならないと判断しました。

結論:自家用車のガソリン代・高速道路料金・駐車場料金は対象になりません

今回の高裁判決によれば、病院へ通院するために支出したものであっても、次の費用は医療費控除の対象になりません。

- 自家用車のガソリン代

- 高速道路利用料金

- 駐車場利用料金

理由は、これらが「人による運送サービスの対価」ではなく、

- 商品の購入代金

- 道路設備の利用料金

- 駐車施設の利用料金

に当たるためです。

裁判所は、医療費控除の対象となる通院費について、所得税法施行令が定める「人的役務の提供の対価」に当たる必要があると判断しました。

自家用車のガソリン代等は、人的役務の提供に対して支払うものではないため、医療費控除の対象にはならないという結論です。

どのような裁判だったのか

納税者は、平成30年分から令和2年分までの所得税について、通院時に支払った次の費用を医療費控除に含めるべきだとして、更正の請求を行いました。

- ガソリン代

- 高速道路利用料金

- 駐車場利用料金

しかし、税務署は、これらは医療費控除の対象となる医療費には該当しないとして、「更正をすべき理由がない」と通知しました。

納税者は、この通知処分の取消しを求めて訴訟を提起しました。

一審は納税者の請求を棄却し、控訴審である名古屋高等裁判所金沢支部も、一審の判断を維持して控訴を棄却しました。

医療費控除の対象になる「医療費」とは

医療費控除については、所得税法第73条に定めがあります。

同条では、医療費控除の対象となる医療費について、おおむね次のように規定しています。

医師または歯科医師による診療・治療、治療または療養に必要な医薬品の購入その他医療またはこれに関連する人的役務の提供の対価のうち、通常必要と認められるもの

そして、その具体的な範囲は、所得税法施行令第207条に定められています。

通院費に関係するのは、同条第3号です。

そこでは、医療費控除の対象となるものとして、

病院、診療所または助産所へ収容されるための人的役務の提供の対価

が挙げられています。

今回の裁判では、この「人的役務の提供の対価」という文言が重要な判断基準になりました。

「通院に必要だった」だけでは足りない

納税者側の主張には、一定の直感的な説得力があります。

病院で診療を受けるためには、病院まで移動しなければなりません。

電車やバスの運賃が医療費控除の対象になるのであれば、自家用車を使った場合のガソリン代等も同様に扱うべきではないか、という考えです。

しかし、裁判所は、

通院に必要だったかどうか

だけでなく、

その支出が、法律と施行令の定める費用に該当するか

を問題にしました。

医療費控除は、病気や治療に関係する支出であれば、すべて対象になる制度ではありません。

法律と政令で対象となる範囲が定められており、その範囲に含まれる必要があります。

なぜ電車・バスは対象で、ガソリン代は対象外なのか

両者の違いは、誰かから運送サービスを受け、その対価を支払っているかどうかです。

電車・バス

電車やバスを利用した場合、鉄道会社やバス会社から、人を目的地まで運ぶサービスを受けます。

その運送サービスに対して支払う運賃は、人的役務の提供の対価と考えられます。

タクシー

タクシーも、運転手による運送サービスを受け、その対価として料金を支払います。

電車やバスを利用できない事情がある場合など、通常必要と認められる範囲では、医療費控除の対象となることがあります。

自家用車のガソリン代

ガソリン代は、ガソリンという商品を購入した代金です。

運転そのものは本人または家族が行っており、第三者から運送サービスを受けているわけではありません。

高速道路料金

高速道路料金は、道路設備を利用するために支払う料金です。

人による運送サービスの対価ではありません。

駐車場料金

駐車場料金も、車を停める施設を利用するために支払う料金です。

こちらも人的役務の提供の対価とはいえません。

この違いにより、同じ通院目的の支出でも、税務上の取扱いが分かれます。

高裁が示した判断

高裁は、所得税法施行令第207条第3号にいう「人的役務の提供」の対価となり得るものは、その文言上、人によるサービスを受けた際に支払う対価に限られると判断しました。

そして、ガソリン代、高速道路料金、駐車場料金については、

- ガソリン代は商品購入の対価

- 高速道路料金は設備利用の対価

- 駐車場料金は施設利用の対価

であり、いずれも人的役務の提供の対価ではないとしました。

さらに、所得税法施行令第207条の他の各号にも該当しないため、医療費控除の対象にはならないと判断しました。

所得税基本通達に「通院費」と書かれていても対象にはならないのか

国税庁の所得税基本通達73-3では、医療費控除の対象となる通院費の取扱いが示されています。

納税者側は、この通達が通院費を医療費控除の対象として認めている以上、自家用車の費用も含めるべきだと主張しました。

しかし、高裁は、この主張を認めませんでした。

所得税基本通達は、法律や政令を超えて、医療費控除の対象を新たに拡大するものではありません。

あくまで、所得税法第73条と所得税法施行令第207条を前提として、その取扱いを明らかにするものです。

したがって、通達に「通院費」と書かれていても、法律と政令上の要件である「人的役務の提供の対価」に当たらない費用まで対象になるわけではありません。

交通手段によって差が生じるのは不公平ではないか

納税者側は、

電車やバスを使った場合は対象になるのに、自家用車を使った場合は対象にならないのは不公平であり、平等原則に反する

とも主張しました。

しかし、高裁は、この主張も退けました。

裁判所は、通院費は診療費そのもののような本来的な医療費ではなく、どの範囲まで医療費控除に含めるかは、立法政策の問題であるとしました。

つまり、

どの交通費を医療費控除に含めるかは、法律をどのように設計するかという問題であり、裁判所が対象範囲を広げる問題ではない

ということです。

また、税務署が裁量で電車やバスだけを認め、自家用車を排除しているのではなく、法律と政令の文言に従って区分しているため、日本国憲法第14条の法の下の平等にも反しないと判断されました。

医療費控除の対象になり得る通院交通費

一般に、通院のために通常必要と認められる次のような交通費は、医療費控除の対象になり得ます。

- 電車代

- バス代

- 緊急時や公共交通機関を利用できない場合のタクシー代

- 患者本人が一人で通院できない場合の付添人の交通費

ただし、どのような交通費でも自動的に認められるわけではありません。

医療費控除の対象になるためには、

- 通院のために必要だったこと

- 通常必要な範囲の支出であること

- 単なる都合や贅沢のための支出ではないこと

が必要です。

タクシー代なら必ず対象になるわけではない

タクシーは、人的役務の提供を受ける交通手段です。

そのため、自家用車のガソリン代とは性質が異なります。

ただし、タクシー代であれば、どのような場合でも医療費控除の対象になるわけではありません。

例えば、

- 電車やバスで問題なく通院できた

- 単に荷物が多かった

- 雨が降っていた

- 自家用車を使いたくなかった

といった事情だけでは、「通常必要」な費用とは認められない可能性があります。

一方で、

- 病状が重く、公共交通機関を利用できない

- 深夜や緊急時で、他の交通手段がない

- 足が不自由で公共交通機関の利用が困難

- 出産などで緊急に病院へ向かう必要がある

といった場合には、通常必要な通院費として認められる可能性があります。

家族が車で送迎した場合はどうなるのか

家族が患者を自家用車で病院へ送迎した場合にも、ガソリン代、高速道路料金、駐車場料金は、原則として医療費控除の対象にはなりません。

家族が運転していても、家族から有償の運送サービスを受けたわけではなく、ガソリン代等の性質は変わらないためです。

ただし、患者本人が一人で通院できず、家族が電車やバスなどで付き添った場合には、付添人の交通費も対象になり得ます。

ここでも重要なのは、

誰が移動したか

だけではなく、

何に対して支払った費用なのか

という点です。

高速道路を使わなければ通院できなかった場合でも対象外か

病院が遠方にあり、高速道路を使わなければ現実的に通院できなかったとしても、今回の判決の考え方によれば、高速道路料金は医療費控除の対象になりません。

必要性が高かったとしても、高速道路料金は道路施設の利用対価であり、人的役務の提供の対価ではないためです。

同様に、病院に専用駐車場がなく、有料駐車場を利用せざるを得なかった場合でも、駐車場料金は施設利用の対価であるため、対象にはならないと考えられます。

「治療のために必要だった」という事実と、「医療費控除の法定範囲に入る」ということは、別の問題です。

医療費控除で誤りやすい通院費の整理

| 支出内容 | 医療費控除 |

|---|---|

| 電車代 | 原則として対象 |

| バス代 | 原則として対象 |

| 病状等から通常必要なタクシー代 | 対象になり得る |

| 患者が一人で通院できない場合の付添人の交通費 | 対象になり得る |

| 自家用車のガソリン代 | 対象外 |

| 高速道路料金 | 対象外 |

| 駐車場料金 | 対象外 |

| 通院のための自家用車の減価償却費 | 対象外 |

| 通院時の自動車保険料 | 対象外 |

| 通院時の車検代・修理代 | 対象外 |

実務上、どのように記録すればよいか

電車やバスの通院費は、領収書が発行されないこともあります。

その場合には、次の事項を記録しておくとよいでしょう。

- 通院日

- 通院した人

- 医療機関名

- 利用した交通機関

- 出発地と到着地

- 往復運賃

- 通院目的

医療費控除の明細書に記載できるよう、通院記録を医療費の領収書と一緒に保管しておくことが重要です。

タクシーを利用した場合には、領収書を保存し、公共交通機関を利用できなかった事情も記録しておくと、必要性を説明しやすくなります。

この判決から分かる実務上のポイント

1.治療に必要でも、すべてが医療費控除になるわけではない

医療費控除の対象になるかは、治療との関係だけでなく、所得税法と所得税法施行令が定める範囲に入るかで判断されます。

2.通院費は「何に対する支払いか」が重要

電車、バス、タクシーは運送サービスの対価です。

一方、ガソリン、高速道路、駐車場は、商品または施設利用の対価です。

この性質の違いが、取扱いの違いにつながっています。

3.通達だけを読んで対象範囲を広げることはできない

基本通達は、法律や政令の解釈・取扱いを示すものです。

法律や政令にない控除対象を、通達だけで新たに作ることはできません。

4.必要性と法的な対象範囲は別の問題

高速道路や駐車場を利用しなければ通院できなかったとしても、その支出が政令の定める医療費に該当しなければ、医療費控除の対象にはなりません。

まとめ:車での通院費は、必要でも医療費控除にならない

病院へ通院するために自家用車を使った場合、ガソリン代、高速道路利用料金、駐車場利用料金は、医療費控除の対象にはなりません。

今回の高裁判決では、これらの費用は、

- 商品購入の対価

- 設備利用の対価

- 施設利用の対価

であり、所得税法施行令が定める「人的役務の提供の対価」には当たらないと判断されました。

一方で、電車、バス、一定の場合のタクシー代などは、人による運送サービスの対価であるため、通常必要な範囲で医療費控除の対象になり得ます。

この判決から分かる重要なポイントは、次のとおりです。

- 通院目的の支出でも、すべてが医療費控除になるわけではない

- 自家用車のガソリン代、高速道路料金、駐車場料金は対象外

- 電車やバスの運賃は、通常必要な通院費として対象になり得る

- タクシー代は、病状や緊急性などから通常必要な場合に限られる

- 「必要だったこと」と「法律上控除対象であること」は別である

医療費控除を申告する際には、通院の目的だけで判断せず、支払った費用の性質まで確認する必要があります。

今回参照した裁判例

名古屋高等裁判所金沢支部令和7年(行コ)第○○号

所得税の更正の請求に対する通知処分取消請求控訴事件

- 判決日:令和7年8月20日

- 結論:控訴棄却

- 国側当事者:国(小松税務署長)

- 国税庁訴資番号:Z888-2868

- 原審判決日:令和7年2月21日

- 上告:あり

本件では、平成30年分から令和2年分までの所得税について、通院のために支出したガソリン代、高速道路料金および駐車場料金が、医療費控除の対象になるかが争われました。

名古屋高裁金沢支部は、これらの費用はいずれも人的役務の提供の対価ではなく、所得税法施行令第207条各号にも該当しないとして、医療費控除の対象にはならないと判断しました。

なお、提供資料上、本判決については上告がされたとされています。そのため、本記事では令和7年8月20日時点の高裁判断として紹介しています。

今回参照した主な法令・通達

※本記事は、上記高裁判決を題材として、医療費控除における通院費の一般的な取扱いを解説したものです。実際の取扱いは、利用した交通手段、患者の病状、緊急性、公共交通機関の利用可能性、付添いの必要性その他の事情によって異なります。個別の申告については、税理士または所轄税務署へご確認ください。

Author Profile

-

起業支援と財務コンサルティングが得意な税理士。

これまでの最高調達支援額は10億円。

町田・相模原エリア初の「決算料0円、月額10,000円~の税務顧問×創業融資支援0円×会社設立手数料0円の起業支援プラン」をリリース。

上智大学法学部法律学科卒。

Latest entries

税金あれこれ2026年7月15日親への仕送りは節税になる?扶養控除の条件とよくある勘違い

税金あれこれ2026年7月15日親への仕送りは節税になる?扶養控除の条件とよくある勘違い- 所得税2026年7月15日美容整形代・メンズメイク代・ブランドスーツ代は経費になる?裁決例から見る判断ポイント

- 裁判例でわかる税務のポイント2026年7月15日土地建物の購入価額は契約書どおりでよい?建物価額の過大配分が否認された裁決例

- 税金あれこれ2026年7月14日iDeCoの節税、結局いくら得なの?仕組みと落とし穴をやさしく解説