信用補完制度の概要と沿革

信用保証協会は、物的担保や信用力の乏しい中小企業・小規模事業者(以下、中小企業等)の信用力を補完することにより、民間金融機関の資金を中小企業等へと導き、中小企業金融の円滑化を図る公的機関です。

具体的には、信用保証協会は、融資を受けた中小企業等が、返済不能に陥った場合に、この中小企業等に代わって融資残高を金融機関に返済(=代位弁済)するという保証を行うことで、中小企業等が金融機関から融資を受けやすくしてくれます。

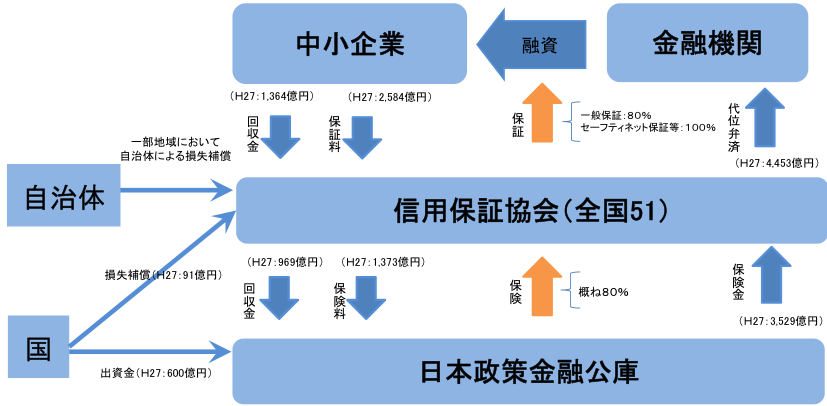

図1

(中小企業政策審議会 基本問題小委員会 金融ワーキンググループ「中小企業・小規模事業者の事業の発展を支える持続可能な信用補完制度の確立に向けて」より抜粋)

かつて、代位弁済は、中小企業等が返済不能に陥った時点での融資残高の100%について行われていました。

つまり、金融機関にとっては、保証協会付融資は、全くリスクのない融資であったのです。

しかしながら、この100%の保証率は、金融機関の信用補完制度への過度な依存につながり、結果、信用保証協会の保証さえあれば、ほぼ審査を行うことなく融資を乱発するという、モラルハザードを誘発しました。

これに対応すべく、信用保証協会は、2007年に、これまで100%であった保証率を80%に引き下げる(ただし、制度融資「小口」、「創業」等、一定の融資については、引き続き100%)、責任共有制度を導入しました。

つまり、貸倒れとなった融資残高の20%については、金融機関も損失を負担しなければならないこととなったのです。

責任共有制度導入は信用補完制度とその運用の在り方を変えたのか

信用保証協会の保証残高全体に占める責任共有保証(80%保証)の割合は、平成27年において100%保証の割合を超過しました。

では、こうした責任共有制度の普及は、信用補完制度とその運用の在り方を変えたのでしょうか。

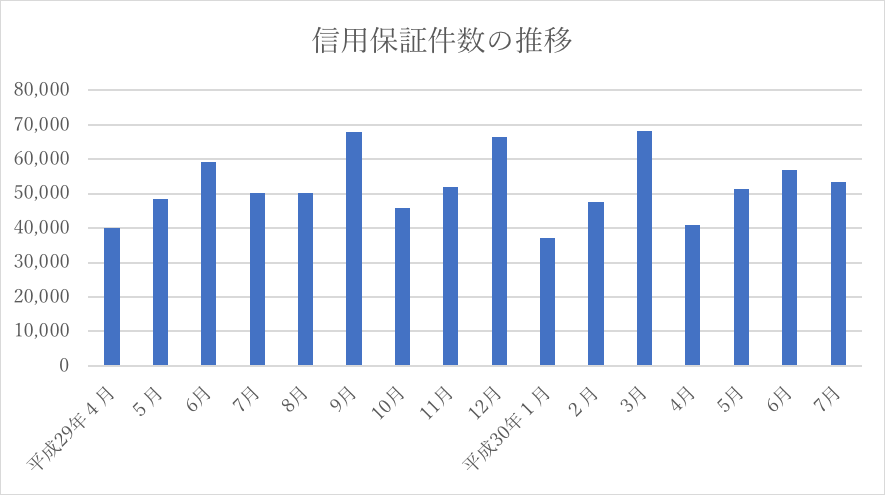

図2

(全国信用保証協会連合会「信用保証実績の推移」に基づき作成)

図2は、平成29年4月から平成30年7月までの、信用保証協会の信用保証件数の月次推移を表したものです。

資金需要の生ずる時期は中小企業等ごとに異なることから、信用補完制度が本来の趣旨どおりに活用されていれば、各月の信用保証件数に顕著な差は生じないはずです。

しかしながら、図2からは、金融機関にとって決算月であり、かつ融資残高獲得のノルマに追われる月である、3、6、9、12月に信用保証件数が伸びていることが見て取れます。

つまり、責任共有制度の導入後にあっても、依然として、金融機関は、リスク軽減とノルマ達成という自己の便益のために、信用補完制度を利用しているということを図2は示しているのです。

残念ながら、責任共有制度によって、金融機関の信用補完制度への過度な依存や、これにより誘発されるモラルハザードの解消には至らなかったといえるでしょう。

なお、従来の信用補完制度が誘発したのは、金融機関のモラルハザードのみではありません。

図1から見て取れるように、信用保証協会が代位弁済により負担した損失は、日本政策金融公庫から補填されています。

このことが、100%ないし80%という高率の保証率が金融機関の信用補完制度への依存とモラルハザードを誘発したのと同様に、信用保証協会のモラルハザードを誘発しているのです。

信用補完制度は、中小企業等の信用力を補完し、資金需要に応じた資金調達を可能とするための制度であり、単に金融機関のリスクヘッジやノルマ達成のための制度ではありません。

本来であれば、金融機関の損失を保証する信用保証協会が、金融機関の融資姿勢をモニタリングすることが、信用補完制度とその運用を趣旨に則った在り方へと引き戻す有効な手段となり得ますが、それもこうした状況下では期待できません。

| 信用保証協会と金融機関が適切な責任共有を図ることにより、両者が連携して、中小企業・小規模事業者の事業意欲等を継続的に把握し、融資実行およびその後における経営支援や再生支援といった中小企業・小規模事業者に対する適切な支援を行う |

という責任共有制度の趣旨は、もはや形骸化しているといってよいでしょう。

信用補完制度への過度な依存がもたらす「副作用」

金融機関にとって、信用補完制度への過度な依存は、事業性評価等の融資についての「目利き力」の低下や、融資後の期中管理、経営支援への動機の低下に繋がります。

とりわけ、今日の金融機関の目利き力の低下は深刻であり、地銀にあっては、全国105行のおよそ半数にあたる52行が、本業(融資を行い、利息を受領すること)において2017年度までの2年間あるいはそれ以上の期間、赤字であることが金融庁の試算で明らかとなりました。

また、中小企業にとっても、信用補完制度への過度な依存は、資金調達が容易になることから、自助努力による経営改善への意欲減退に繋がります。

信用補完制度見直しの趣旨

これまでの信用補完制度とその運用の在り方は、金融機関と中小企業等との双方に、好ましくない副作用をもたらすものでした。

これを憂慮した政府は、

| 中小企業の資金需要に一層きめ細かく対応するとともに、信用保証協会と金融機関が連携して中小企業への経営支援を強化することで、中小企業の経営改善・生産性向上を一層進める仕組みを構築すること |

により、これら副作用を解消することを趣旨として、中小企業信用保険法等の一部改正に踏み切りました。

具体的には、本改正は、

- 中小企業庁と金融庁のモニタリングの下、プロパー融資により金融機関にリスクを負担させることで、金融機関に事業性評価融資への取り組みと、融資後の適切な期中管理・経営支援へのインセンティブを与える

- 信用保証協会の業務に中小企業等に対する経営支援を追加することで、信用保証協会に金融機関と連携して中小企業等の経営改善・生産性向上(経営の改善発達)への支援強化に取り組ませる

ことにより、副作用の解消を企図したものとなっています。

なお、「中小企業の資金需要に一層きめ細かく対応する」とは、中小企業等のフェーズに応じて、適切な融資を行うことを指します。

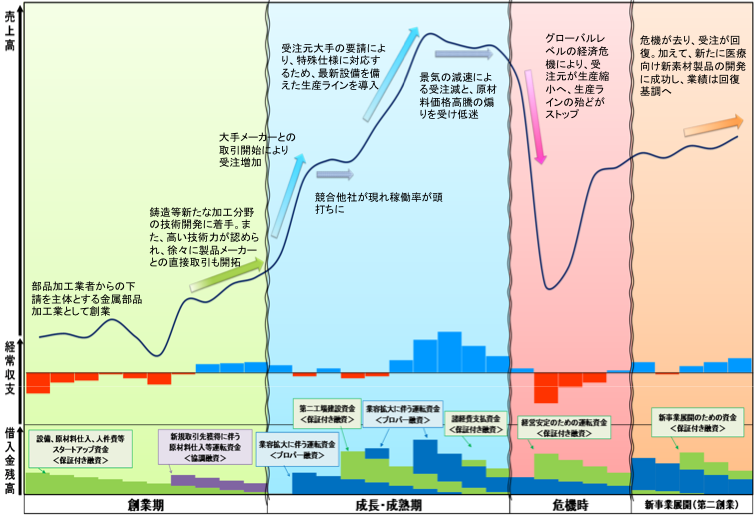

図3

(中小企業政策審議会 基本問題小委員会 金融ワーキンググループ「中小企業・小規模事業者の事業の発展を支える持続可能な信用補完制度の確立に向けて」より抜粋)

図3は、政府が望ましいと考えている、中小企業等のフェーズごとの融資姿勢を示したものです。

ここからは、

- 資金需要が高く、金融機関にとっては貸倒リスクの高い創業期や危機時にある中小企業等に対する融資については、信用保証協会が積極的に介入することで対応を図る

- 事業履歴が蓄積しされ、収支バランスが安定してくる成長期にある中小企業等に対する融資については、保証協会付融資のみならずプロパー融資によって対応を図る

べきであるとの政府の考えを読み取ることができます。

改正法の具体的内容と中小企業等が取るべき対応

下記が、平成30年4月1日より施行されている、改正法の内容です。

まず、中小企業等の多様な資金需要にきめ細かく対応すべく、

①小規模事業者への支援拡充

→小規模事業者向けの100%保証の限度額が、現行の1250万円から2000万円まで拡充されます。

②創業支援関連保証の拡充

→創業者が手元資金なしで保証を受けられ、その多くが「死の谷」を超えて事業を継続していけるよう、100%保証の限度額が、現行の1000万円から2000万円まで拡充されます。

③危機関連保証の創設

→大規模な経済危機や災害等の発生時に、業種・地域を問わず予め期限を区切って100%保証を実施することができる危機関連保証が創設されます。

等が行われることとなりました。

図3に示されたとおり、創業者や危機時にある中小企業等への保証が強化された格好です。

一方で、成長・成熟期にある中小企業等への保証を強化する改正は行われていません。

これは、基本的に成長・成熟期にある中小企業等については、最終的に信用補完制度から卒業すべきであると政府は考えているためです。

成長・成熟期にある中小企業等は、今後、事業性評価に基づくプロパー融資と保証協会付融資を組み合わせた資金調達の途を探っていかなければなりません。

また、信用保証協会と金融機関とが連携した中小企業等の支援として、

①信用保証協会と金融機関の連携

→信用保証協会と金融機関との連携を法律上に位置づけ、中小企業のそれぞれの実態に応じて、プロパー融資(信用保証なしの融資)と信用保証付き融資を適切に組み合わせ、信用保証協会と金融機関が柔軟にリスク分担を行っていくべく、信用保証協会と金融機関との間で更なる連携を図る。

また、その実効性を担保するため、信用保証協会向けの監督指針にもリスク分担について明記し、各信用保証協会・各金融機関のプロパー融資の状況等について情報開示(=見える化)を行うとともに、今般の改正趣旨が現場レベルで浸透しているかという視点からのモニタリングを行う。

②信用保証協会における経営支援

→中小企業に対する経営支援業務を信用保証協会の業務として法律上に明記し、信用保証協会の経営支援の取組を着実に進める。

また、仮にメインバンクが十分な融資を行えない場合には信用保証協会が他の金融機関を紹介するといった取組や、中小企業支援機関に資金繰りの相談がなされた場合には速やかに信用保証協会等に繋ぐといった取組など、信用保証協会と中小企業支援機関の連携による相談体制の強化を行う。

が行われることとなりました。

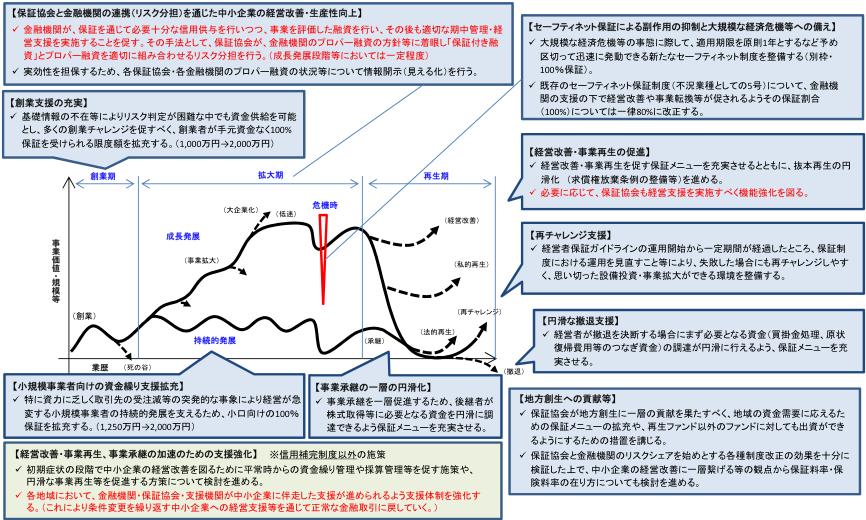

図4

(金融庁総務企画局地域金融企画室長兼検査局地域金融機関等モニタリング長 日下智晴「地域金融機関における 金融仲介の質の向上」より抜粋)

ただし、これらの措置は、あくまでも信用保証協会及び金融機関の取り組みです。

中小企業等の側でも、これら措置を実効ならしめるために取り組まなければ、信用補完制度への依存による副作用の解消という本改正の趣旨は達成されません。

具体的には、

- 従来のように融資を申し込む算段になって決算書を提出するだけでなく、ローカルベンチマーク等を介して、事業性評価の基礎となる自社の情報を金融機関に経常的かつ積極的に開示すること

- 改正に則り、金融機関にプロパー融資を含めた交渉等の働きかけを行うこと

- 必要に応じて信用保証協会に積極的に資金繰りの相談や金融機関紹介の依頼等の働きかけを行うこと

がこれからの中小企業等には必要となるのです。

Author Profile

-

起業支援と財務コンサルティングが得意な税理士。

これまでの最高調達支援額は10億円。

町田・相模原エリア初の「決算料0円、月額10,000円~の税務顧問×創業融資支援0円×会社設立手数料0円の起業支援プラン」をリリース。

上智大学法学部法律学科卒。