無担保・無保証人で融資を受けられる

通常、銀行から融資を受ける際には、社長が会社の保証人になることが求められます。

もし、この場合に会社が倒産すれば、社長が会社に代わって返済を続けなければなりません。

しかしながら、日本政策金融公庫は、創業者向けに「新創業融資制度」という融資制度を設けており、この制度を利用すれば、無担保・無保証人で融資を受けることができます。

つまり、新創業融資制度を利用して創業融資を受ければ、もし会社が倒産してしまっても、社長が会社に代わって返済を行う必要はないのです。

このことが、創業融資を受けるべき理由の1つです。

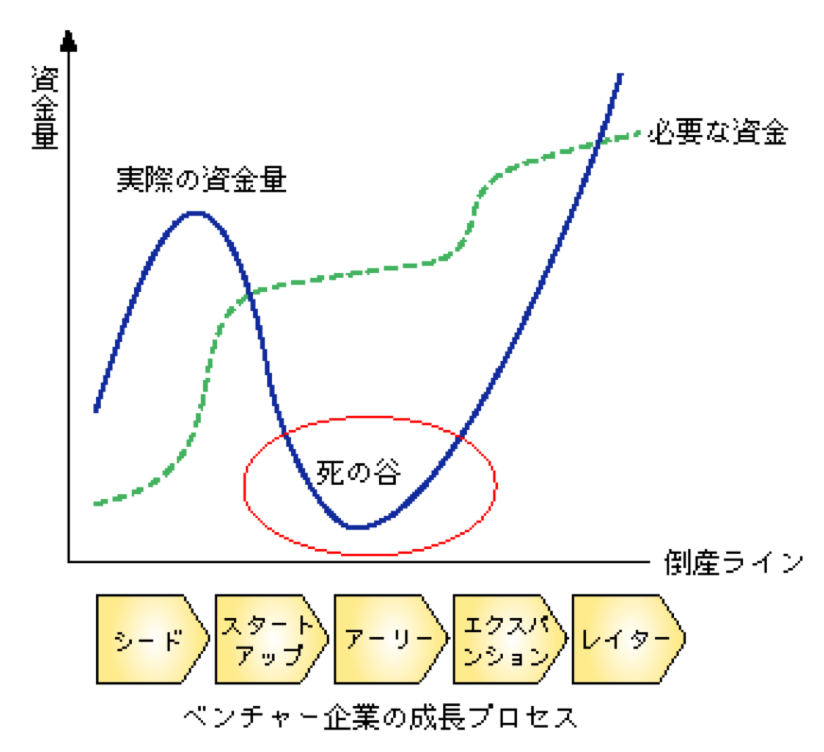

創業直後は殆どの会社が赤字となる

創業当初は、不測の支出が嵩んだり、思ったより売上が上がらないことが通常です。

このため、充分な資金があると思っていても、多くの会社は、創業直後に資金不足に陥ります。

こうした時期を「死の谷(デスバレー)」といいます。

死の谷を乗り越えられず、創業後1年以内に倒産という会社も、決して少なくありません。

会社が倒産するのは、事業資金が枯渇した時です。

死の谷を乗り越えるためにも、創業融資を受けて、少しでも事業資金を潤沢に保有しておかねばならないのです。

借入・返済の実績ができる

基本的に、銀行が融資をしたがるのは、好調の会社です。

好調の会社とは、具体的には、

- 黒字の会社

- 現預金の潤沢な会社

です。

しかしながら、この他にも、銀行は、

- 借入・返済の実績のある会社

にも融資をしたがるものです。

今から10年ほど前、株式会社メリーチョコレートカムパニー(以下、「メリー」)が巨額の損失を計上し、株式会社ロッテの子会社となりました。

この損失は為替デリバティブの資産運用の結果として生じたものでしたが、当時メリーは増収増益の優良企業であり、自己資本比率も非常に高く、銀行から融資を受けることができれば、十分に挽回可能な状況でした。

しかしながら、メリーは融資を受けることはできませんでした。

無借金経営を行なっていたメリーには借入・返済の実績がなかったためです。

たしかに、黒字であること、現預金が潤沢であることは、銀行から融資を受けるために大切な要素です。

ただし、この他にも、借入・返済の実績という要素があることも認識しておく必要があります。

赤字会社であっても、これまで貸し付けてきた資金を、しっかりと利息を付けて返済してくれたことのある会社であれば、銀行も何とかして助けたいと思うものです。

一方で、黒字会社であっても、これまで貸し付けを行い、返済を受けた実績のない会社であれば、「なぜこれまで融資を受けたことのない会社が融資を申し込んできたのか」、あるいは「なぜうちの銀行に融資を申し込んできたのか」、そして「何か他の銀行で借りられない理由があるのではないか」と疑われ、融資が否決となることが、往々にしてあるのです。

また、初回の融資では、事業計画等のほか、会社や代表者等の情報についても審査が行われますが、2回目以降の融資では、後者の審査は省略、または簡素化される結果、審査期間が短縮されます。

創業後に、適時かつ希望どおりの資金調達を可能とするためにも、創業融資により、借入・返済の実績を作ることは非常に有効なのです。

創業時が最も融資を受けやすい

創業時は創業計画書等の計画をベースとして、創業後は決算書等の実績をベースとして、融資審査は行われます。

着実に利益を積み重ね、良好な決算書を提出できれば良いのですが、実は日本の会社のおよそ7割は赤字であり、殊に、創業直後は赤字となりやすいものです。

したがって、実績ではなく計画に基づき審査をしてもらえるうちに、融資を受けておくべきなのです。

借入により時間を買える

創業者の方が、ある革新的なビジネスモデルを思い付きましたが、創業には、大規模な設備資金を要するとします。

ここで、この創業者の取り得る選択は、次の2つです。

| A. 設備なしで創業し、利益の中から蓄積した資金で設備投資を行う B. 創業融資を受けて、設備投資を行う |

AとB、どちらが正しい選択でしょうか。

結論からいえば、Bが正解です。

たとえば、1500万円の設備資金が必要であるとします。

法人税の実効税率を30%とした場合、1500万円の資金を利益から蓄積しようとすると、およそ2150万円の税引前利益が必要となります。

創業初年度で、これだけの利益を稼得できる会社はほとんどありませんので、設備の購入には数年かかることとなります。

いかに革新的なビジネスモデルであっても、遅かれ早かれ、同じことを思い付く人間は出てくるものです。

この数年間で、他の人間がそのモデルを事業化してしまえば、この設備投資の遅れは大きな機会損失に繋がります。

一方で、創業融資を受けて設備投資を行えば、この機会損失は防ぐことができます。

なお、創業融資を受けると、元金の返済のほか、利息の支払を要します。

仮に1500万円を、返済期間5年、年利2%で借り入れたとすれば、5年間で150万円の利息を支払うことになります(元金の返済により、利息の額は逓減するため、実際はこれより小さい額となります)。

しかしながら、この150万円が丸々損となるわけではありません。

銀行に支払う利息は損金(≒経費)となるため、上記同様に、法人税の実効税率を30%とすると、150万円の利息は、およそ45万円の税額を減らします。

したがって、実質、借入をしない場合(利息を支払わない場合)とのキャッシュアウトの差は、105万円です。

105万円程度であれば、わずかな件数の売上でペイできます。

また、この105万円を1日あたりに換算すると、

| 105万円÷5年(1,825日)=575円 |

となります。

1日575円のキャッシュアウトにより、競合のいない(少ない)状態でビジネスモデルを事業化できるのであれば、安いものです。

創業に必要な資金は創業融資により調達し、いち早く市場に進出すべきなのです。

Author Profile

-

起業支援と財務コンサルティングが得意な税理士。

これまでの最高調達支援額は10億円。

町田・相模原エリア初の「決算料0円、月額10,000円~の税務顧問×創業融資支援0円×会社設立手数料0円の起業支援プラン」をリリース。

上智大学法学部法律学科卒。