資本性借入金(資本性ローン)の概要

債務超過に陥っている会社は、信用格付の如何を問わず、自己査定(銀行が、融資先につき、債務者区分を行うこと)上は財務内容に問題があると判断され、要管理先以下の債務者区分となる可能性が高くなり、今後融資を受けることが困難となってしまいます。

金融庁では、こうした債務超過に陥ってしまった会社につき、「資本性借入金(資本性ローン)」の積極的な活用を推進しています。

資本性借入金(資本性ローン)は、

| ①銀行が会社の財務状況等を判断するにあたって、負債ではなく資本とみなすことができる ②原則、期限一括償還である |

借入金をいいます。

資本性借入金(資本性ローン)利用のメリット

①銀行が会社の財務状況等を判断するにあたって、負債ではなく資本とみなすことができる

資本性借入金は、決算書上は借入金となりますが、銀行が債務者区分等において、会社の財務状況等を判断するにあたっては、負債でなく資本としてみなされます。

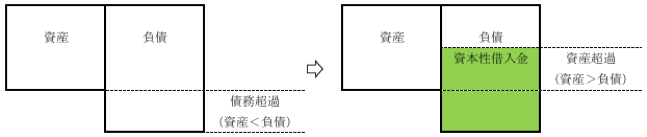

債務超過とは、債務の部が資産の部を超過している、すなわち純資産の部がマイナスとなっている状態をいいますが、資本性借入金の活用により、この債務超過の解消が図れ、銀行からの融資を受けられるようになることが期待されます。

図 資本性借入金による債務超過解消のイメージ

②原則、期限一括償還である

資本性借入金は、長期の期限一括償還(月々の返済がなく、期限において一括で返済する契約形態)が基本であり、償還までの期間は利息のみの支払いとなることから、会社の資金繰り改善が期待されます。

日本政策金融公庫の資本性借入金(資本性ローン)

日本政策金融公庫では、「挑戦支援資本強化特例制度(資本性ローン)」として資本性借入金を取り扱っています。

挑戦支援資本強化特例制度は、

- 特定の融資制度の対象となる

- 地域経済の活性化に係る事業を行う

- 税金を完納している

の全てを充足する会社に対し、無担保・無保証、期限一括償還(別途、毎月の利息が必要)で提供されている制度です。

なお、1の融資制度には、資金力が乏しく債務超過に陥りやすい創業時に利用する新規開業資金や女性、若者/シニア起業家支援資金、既に債務超過に陥ってしまっている会社が利用する企業再建資金等が含まれています。

資本性借入金(資本性ローン)と企業再建資金

資本性借入金は、先述のとおり、主として債務超過解消の手法として利用されます。

また、現在提供されている資本性借入金は、日本政策金融公庫の挑戦支援資本強化特例制度(資本性ローン)のみとなっています。

このため、実際には、資本制借入金は、日本政策金融公庫の企業再建資金の要件を充足する会社が、挑戦支援資本強化特例制度を利用するという形で運用されています。

本項では、この企業再建資金の要件のうち、「認定支援機関関連」についてご紹介します。

|

認定支援機関関連 次のいずれかに該当する方 (1)認定支援機関による経営改善計画策定支援事業を利用して経営改善に取り組んでいる方 (2)過剰債務の状況に陥っている方が経営改善計画の策定を行い、認定支援機関による指導および助言を受けており、かつ、同計画に対する関係金融機関の合意が確認できる方 |

認定支援機関とは、中小企業に対して専門性の高い支援を行うための体制を整備するため認定された、税務、金融及び企業財務に関する専門的知識や支援に係る実務経験が一定レベル以上の個人、法人、中小企業支援機関等をいいます。

また、(1)及び(2)のいずれの要件にも、共通して「経営改善計画」の策定が含まれています。

この経営改善計画には、売上計画や行動計画等、広範な事項を記載することとなりますが、日本政策金融公庫の挑戦支援資本強化制度の利用に当たっては、

- 経営計画上の目標の合理性とその達成状況

- 現在の経常的な財務収支

- 他行の融資姿勢等の支援状況

- 代表者の経営改善への意欲

等を中心に審査されますので、これを念頭に策定を行うことが不可欠です。

|

ポイント ・資本性借入金(資本性ローン)の活用により、資金繰りの改善及び実質債務超過の解消が期待される。 ・現状で利用できる資本性借入金(資本性ローン)は、日本政策金融公庫の挑戦支援資本強化制度のみ。 |

Author Profile

-

起業支援と財務コンサルティングが得意な税理士。

これまでの最高調達支援額は10億円。

町田・相模原エリア初の「決算料0円、月額10,000円~の税務顧問×創業融資支援0円×会社設立手数料0円の起業支援プラン」をリリース。

上智大学法学部法律学科卒。