創業融資の申し込み先は日本政策金融公庫と民間金融機関

創業融資には、日本政策金融公庫の新創業融資制度と地方自治体の制度融資とがあります。

それぞれの創業融資の申し込み先は次のとおりです。

- 新創業融資制度→ 本店所在地を管轄する日本政策金融公庫の支店

- 制度融資→ 口座を有する民間金融機関の支店

日本政策金融公庫の新創業融資制度については、本店所在地を管轄する支店が自動的に申し込みの窓口となるため、申し込み先で迷うことはありません。

なお、本店所在地を管轄する支店は、

| 日本政策金融公庫 事業資金相談ダイヤル 0120-154-505 |

で確認が可能です。

しかしながら、地方自治体の制度融資については、口座を有する民間金融機関の支店が申し込みの窓口となるため、自分で申し込み先をする金融機関を選び、預金口座を開設しなければなりません。

一言に金融機関といっても、融資に熱心な金融機関とそうでない金融機関とがあり、選び方を誤ると、創業融資を受ける際だけでなく、後に追加融資を受ける際にも不利益を被る場合があります。

制度融資を申し込む金融機関の誤った選び方とは

金融機関選びのよくある誤りとして、

| ① とりあえずメガバンクを選ぶ ② とりあえず近隣の金融機関を選ぶ |

が挙げられます。

① とりあえずメガバンクを選ぶ

メガバンクは、

- 全国各地に支店やATMがあること

- 信用力が高いこと

等から、事業用口座の開設先として人気があります。

しかしながら、メガバンクは、規模が大きく、資金が豊富であることから、数千万円から1億円を超えるような融資先を探しており、創業融資を含む少額融資には消極的です。

一方で、地方銀行や信用金庫は、メガバンクと比して支店やATMが少なく、利便性では劣りますが、創業融資を含む少額融資にも積極的です。

創業融資を受けたいのであれば、メガバンクではなく、地方銀行や信用金庫を選ぶのが正解です。

② とりあえず近隣にある金融機関を選ぶ

今日では、貸し倒れリスクのヘッジのため、融資を控える金融機関も増えてきており、同じ金融機関であっても、利息で収益を得ようとする金融機関、為替手数料等で収益を得ようとする金融機関とがあります。

利便性から、とりあえず近隣にある金融機関で口座を開設する方も少なくありませんが、その金融機関が融資に消極的な金融機関であった場合、創業融資を受けづらくなってしまいます。

口座を開設する際には、まずはその金融機関が、融資に積極的な金融機関であるかどうかを確認することをお勧めします。

制度融資を申し込む金融機関の正しい選び方とは

制度融資を申し込む金融機関には、融資(創業融資)に熱心な地方銀行または信用金庫を選ぶのがお勧めです。

その具体的な選び方としては、

| ① 預貸率の高い地方銀行・信用金庫を選ぶ ② 創業支援をベンチマークとして選択している地方銀行・信用金庫を選ぶ |

が挙げられます。

① 預貸率の高い地方銀行・信用金庫を選ぶ

金融機関は、預金者から預かった資金(=預金)を貸し付け、利息を受け取ります。

この、預金全体に占める貸付(=融資)残高の割合を、預貸率といいます。

利息収入を主たる収入として位置付けている金融機関であればあるほど預貸率は高くなり、為替手数料等の融資以外の収入を主たる収入として位置付けている金融機関であればあるほど預貸率は低くなります。

- 預貸率が高い金融機関→貸付業務に積極的な金融機関

- 預貸率が低い金融機関→貸付業務に消極的な金融機関

つまり、制度融資の申し込み先には、預貸率の高い地方銀行・信用金庫を選ぶとよいということになります。

東京で創業融資をご検討中の方は、

神奈川で創業融資をご検討中の方は、

をそれぞれご参照ください。

② 創業支援をベンチマークとして選択している地方銀行・信用金庫を選ぶ

金融機関と「金融仲介機能のベンチマーク」

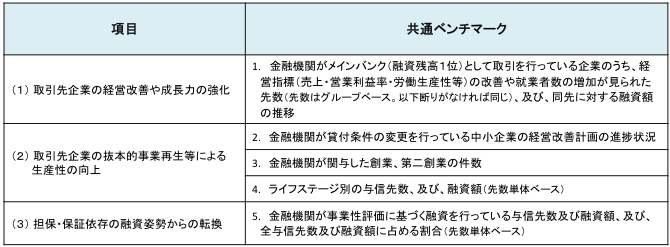

平成28年9月、金融庁は、金融機関を評価するための指標として「金融仲介機能のベンチマーク」を策定・公表しました。

なお、「金融仲介機能のベンチマーク」は、

- 全ての金融機関が取り組むべき「共通ベンチマーク」

- 金融機関ごとに選択して取り組む「選択ベンチマーク」

の2つで構成されています。

金融機関にとって、金融庁は自身の生殺与奪権を有する「お上」です。

したがって、金融庁の策定したベンチマークは、金融機関にとって、絶対に従わなければならない行動規範となるのです。

「選択ベンチマーク」から創業融資に熱心な金融機関を選ぶ

「金融仲介機能のベンチマーク」には、金融機関による創業支援への取り組みが評価指標として盛り込まれることとなりました。

下図は、「共通ベンチマーク」ですが、(2)の3において、「関与した創業…の件数」が掲げられています。

「共通ベンチマーク」は全ての金融機関が取り組むべき指標です。

したがって、今後は、全ての金融機関が創業支援に取り組まなければならないこととなったのです。

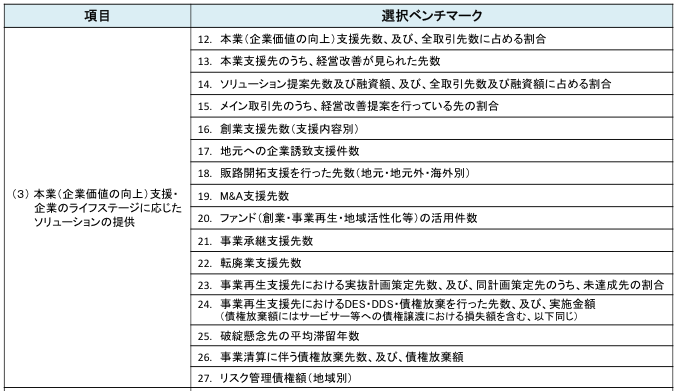

また、下図は、「選択ベンチマーク」ですが、(3)の16において、「創業支援先数」が掲げられています。

「共通ベンチマーク」にとどまらず、「選択ベンチマーク」として「創業支援先数」を選択している金融機関は、より熱心に創業支援に取り組んでいくことを、金融庁に対し、明確に意思表示しているのです。

つまり、「選択ベンチマーク」において、「創業支援先数」を選択している金融機関に創業融資の申し込みをすると、より積極的に取り組んでもらえるということです。

多くの金融機関では、ホームページにおいて、自行(自庫)のベンチマークを公表していますので、制度融資を申し込む金融機関の選定に役立ててください。

Author Profile

-

起業支援と財務コンサルティングが得意な税理士。

これまでの最高調達支援額は10億円。

町田・相模原エリア初の「決算料0円、月額10,000円~の税務顧問×創業融資支援0円×会社設立手数料0円の起業支援プラン」をリリース。

上智大学法学部法律学科卒。