ABLの概要

ABL(Asset Based Lending)は、動産・債権担保融資と訳され、その名のとおり、売掛金や受取手形等の売掛債権、商品や製品等の棚卸資産等の動産や債権を担保として受ける融資をいい、多額の経常運転資金を要する会社にとっては利用価値の高い融資制度です。

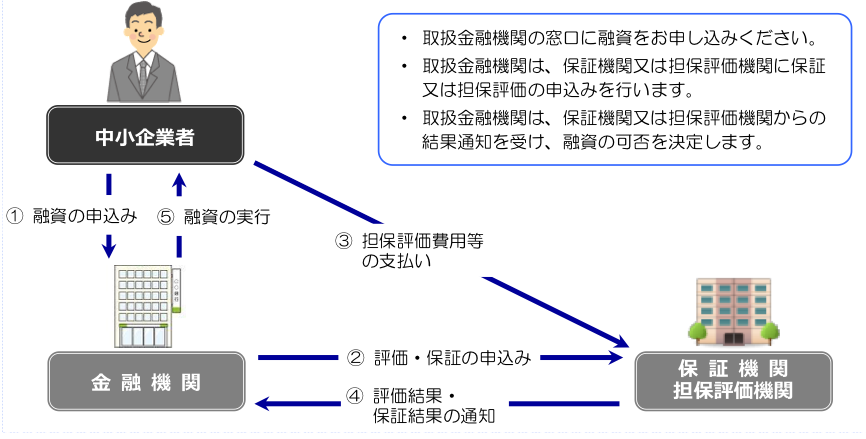

図 ABLの仕組み

(産業労働局 東京都動産・債権担保融資(ABL)制度 パンフレットより抜粋)

上図のとおり、ABLについては、ABL保証制度という信用保証協会の保証制度を利用して行われる場合があります。

このABL保証制度を利用する場合には、別途保証料が必要となります。

ABLを受けるまでの流れ

①取扱銀行に相談する

一口にABLといっても、銀行により、担保にできる資産が異なります。

したがって、まずは、検討中の資産でABLを受けられるか、銀行に相談をします。

②専門機関による担保評価

ABLにおいては、例えば100万円の売掛金が、そのまま100万円の担保価値とは認められません。

その資産の担保価値は、担保とする資産ごと、銀行ごとに定められた専門機関が、直接会社に来て、評価することとなります。

なお、評価費用等は、会社の負担となります。

また、ABLにおける資産評価額は、あくまで担保の評価額であり、③のとおり、この評価額に基づき会社の審査が別途行われます。

したがって、会社の状況次第では、評価額以上の融資を受けることができます。

③取扱銀行等による融資審査

専門機関の担保評価に基づき、取扱銀行による融資審査(ABL保証制度を利用する場合には、加えて信用保証協会による審査)が行われます。

審査の結果、融資が実行されることとなると、

売掛債権を担保とする場合には、

|

A. 売掛債権の譲渡に関して売掛先の承諾を得る B. 売掛債権を譲渡したことを売掛先に通知する C. 売掛債権を譲渡したことを法務局に登記する |

のいずれかの手続きが、

棚卸資産を担保とする場合には、

| D. 棚卸資産を譲渡したことを法務局に登記する |

手続きが、それぞれ行われます。

なお、A〜Cについては、いずれかを会社が選択できます。

つまり、売掛債権を担保とする場合には、Cを選択すれば、取引先が登記情報を照会しない限り、ABLを利用した事実を知られずに済むということです。

ただし、銀行が必要と判断した場合には、銀行は売掛先に対して債権譲渡通知(登記通知)を行うことがありますので、注意が必要です。

④担保物件につき、モニタリングを受ける

ABLを受けた場合には、取扱銀行や専門機関に定期的に担保物件に関するモニタリングを受けることとなります。

モニタリングの内容は、担保とする資産ごとに異なりますが、例えばABLにおける担保の代表格である売掛金であれば、売掛先との取引内容や条件、売掛金の発生状況及び回収状況等がその内容となります。

ABLを受けるための必要書類

ABLを受けるためには、一般に下記の書類等が必要となります。

①印鑑証明書

発行日より3か月以内のものが必要となります。

②履歴事項全部証明書

発行日より3か月以内のものが必要となります。

③税務署の受領印のある法人税申告書及び決算報告書の写し

原則、直近3期分が必要となります。

また、電子申告の場合は税務署の受付結果(受信通知)の添付によって、受領印に代えることができます。

④納税証明書

法人税及び地方法人税、法人事業税、法人住民税、消費税の納税証明書が必要となります。

⑤その他、銀行または専門機関から求められる書類

担保とする売掛債権の売掛先、棚卸資産の一覧表や、発注書・納品書・請求書等の売掛先との取引内容や取引実績を証する書類等が求められます。

地方公共団体の補助

地方公共団体によっては、ABL推進のため、独自の支援制度を設けています。

例えば、東京都には、担保物件の評価費や信用保証協会に支払う保証料等の一部または全部を補助する制度が設けられています。

ABLが使えない場合

ABLは、担保とする資産につき、取扱銀行(ABL保証制度を利用する場合には取扱銀行及び信用保証協会信用保証協会)への譲渡登記が必要となるため、売掛先との取引契約書に、債権譲渡禁止条項が盛り込まれている場合には、利用できません。

|

ポイント ・ABLは、多額の経常運転資金を要する会社にとって、売掛債権の回収や棚卸資産の販売を待つことなく資金調達を行うことができる、利用価値の高い融資制度である。 ・ABLは、売掛金を担保とする場合には、登記情報を照会されない限り、取引先に知られずに利用することができる。 ・ABLは、売掛先との取引契約書に、債権譲渡禁止条項が盛り込まれている場合には、利用できない。 |

Author Profile

-

起業支援と財務コンサルティングが得意な税理士。

これまでの最高調達支援額は10億円。

町田・相模原エリア初の「決算料0円、月額10,000円~の税務顧問×創業融資支援0円×会社設立手数料0円の起業支援プラン」をリリース。

Latest entries

未分類2026年1月10日【町田・相模原】令和8年度税制改正!法人の「2割特例」終了と個人の新「3割特例」を解説

未分類2026年1月10日【町田・相模原】令和8年度税制改正!法人の「2割特例」終了と個人の新「3割特例」を解説- 税金あれこれ2024年10月21日【個人事業の法人化で節税!】法人成りのメリット・デメリット

- 税金あれこれ2024年10月17日【メリット・デメリットは?】源泉所得税の納期の特例について

- 税金あれこれ2024年10月9日【税込み?税抜き?】源泉所得税納付書の支払額の書き方