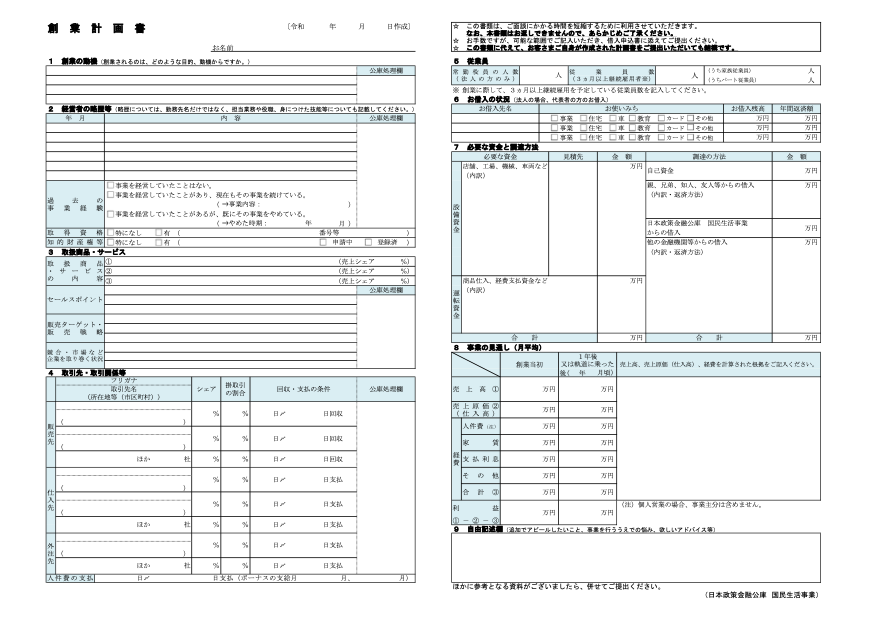

創業後1年以内の方が日本政策金融公庫で創業融資を受ける場合には、次の「創業計画書」を作成・提出する必要があります。

通常の融資審査は、決算書等に基づき行われますが、創業融資審査は、決算書等に代えて創業計画書に基づき行われます。

なお、創業計画書のフォーマットは、日本政策金融公庫のHPにおいてPDF形式及びExcel形式で公開されています。

たったA3用紙1枚の創業計画書ですが、しっかりと作り込んでください。

1 創業の動機

単なる思いつきで創業するのではなく、これまでの経験により身につけたスキルや知見を活かして創業するのだということをアピールしましょう。

コツは、「2 経営者の略歴等」から作成することです。

「2の略歴があって、1の動機をもった」

というストーリーにすると説得力のある動機となります。

|

【記載例】 これまで、〇〇に勤務する中で、〇〇から〇〇に到るまで〇〇に関するひと通りの経験を〇〇年間積み、平成〇〇年には、〇〇の資格も取得した。こうして得たスキルや知見を活かした創業を志して退職をした後、商工会議所の起業セミナーに通う等の準備を行ってきたが、この度、販売先も数件目処が立ち、最適な物件が確保できたことから、創業を決意した。 |

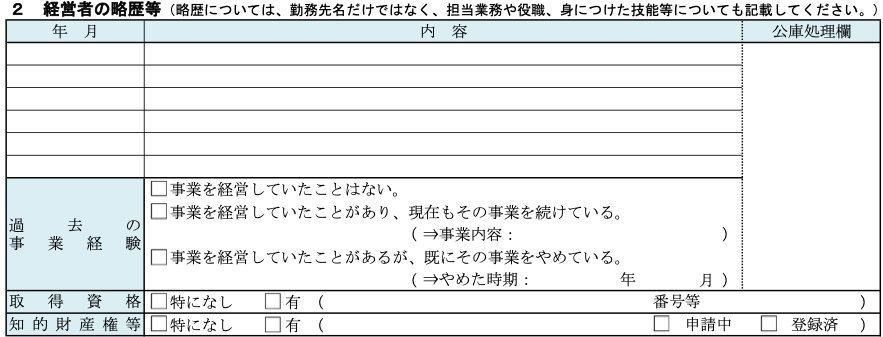

2 経営者の略歴等

創業計画書は、創業する事業がいかに成功確率の高いものであるかを日本政策金融公庫にアピールするためのものです。

履歴書のように、単に学歴や職歴を列挙しても仕方がありません。

略歴の中で、創業に役立つどんなスキルや知見を得られたのかを付記し、「1 創業の動機」との関連性がわかるようにしましょう。

また、セミナーに参加したり、顧客の確保に取り組んだり、創業に先立って準備をしてきたことがあれば、積極的に記載しましょう。

|

【記載例】 平成20年3月 〇〇大学〇〇学部〇〇学科卒業。在学中に、〇〇を学ぶ。 平成20年4月 株式会社〇〇に約10年間勤務。うち5年間は〇〇に従事し、〇〇についての知見を得、これを活かして平成26年8月には〇〇の資格を取得した。 平成30年3月 創業を志し、株式会社〇〇を退職。以降、今日に至るまで〇〇、〇〇等のセミナーや研修会に参加しながら、創業の準備を行ってきた。 |

過去の事業経験

「事業を経営していたことはない。」

過去に個人事業主としても、法人の代表者としても、事業を経営していたことがない場合にはこの欄にチェックを入れます。

「事業を経営していたことがあり、現在もその事業を続けている。」

これまで個人事業主として事業を行ってきた方が、法人成りをする場合にはこの欄にチェックを入れます。

日本政策金融公庫の新創業融資制度には、「税務申告を2期終えていない方」という要件がありますが、この2期には個人事業主であった期間も含まれます。

そのため、この欄は、創業者が新創業融資の対象となるか否かを判別するために用いられます。

「事業を経営していたことがあるが、既にその事業をやめている。」

過去に経営した事業を廃業し、または倒産させた方が再度創業する場合にはこの欄にチェックを入れます。

日本政策金融公庫には廃業歴のある方を対象とした「再挑戦支援資金(再チャレンジ支援融資)」という融資制度があります。

この欄は、創業者が再挑戦支援資金の対象となるか否かを判別するために用いられます。

取得資格

創業する事業に必要な、あるいは役に立つ資格を取得している場合には、こちらに記載します。

知的財産権等

創業する事業に係る特許権や実用新案権等の知的財産権を有している場合には、こちらに記載します。

金融庁の指導により、金融機関は、これまでの決算書・担保偏重の融資審査から、人材・知的財産権や経営理念等の事業性をも考慮した融資審査へと舵を切り始めました。

これに伴い追加された項目です。

日本政策金融公庫の創業融資にあっては、「技術・ノウハウに新規性が見られる方」については、特別利率が適用される場合がありますので、有しているものがある場合には、もれなく、積極的に記載しましょう。

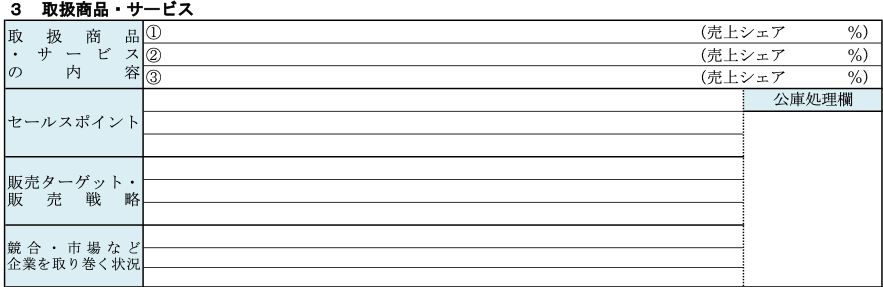

3 取扱商品・サービス

取扱商品サービスの内容

どこで、誰に、何を売るのかを意識しながら、創業する事業において取り扱う商品・サービスを記載しましょう。

「経営者の略歴等」に記載したこれまでの経験で得たスキルや知見と関連のある商品・サービスであるのが理想的です。

セールスポイント

創業する事業の新規性・独自性や、これまでの経験で得たスキルや知見を活かせること等、強みとなる要素を具体的かつ客観的に記載しましょう。

もし、スキルや知見がない業種で創業を行う場合には、その業種の経験の豊富な方の支援を受けられるのであれば、その旨を記載することでリカバリーが可能です。

例えば、調理経験のない方が飲食店を創業する場合でも、経験豊富な料理人が従業員として参画してくれるのであれば、経験不足はリカバリーできるでしょう。

また、既に見込み顧客が存在する場合には、その点を盛り込むのも非常に有効です。

こちらの欄は、日本政策金融公庫の面談担当者が、融資審査を通すことのできる稟議書を書くための武器として用いられますので、創業する事業に役立ちそうなことがあれば、もれなく、積極的に記載してください。

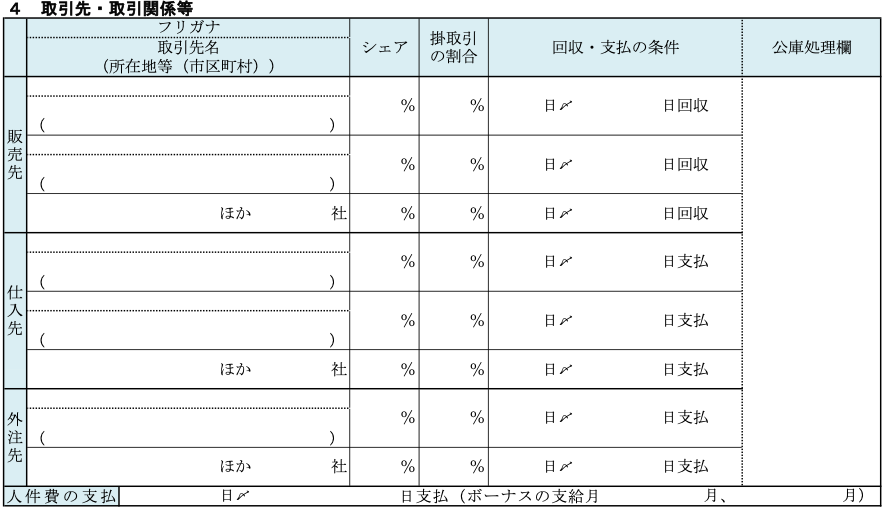

4 取引先・取引関係等

販売先・仕入先・外注先

既に決定している販売先・仕入先・外注先を具体的に記載しましょう。

仕入や外注が発生しない場合については、空欄で結構です。

こちらの欄は、創業にあたりどれだけの準備をし、あるいは計画を立ててきたのかを測るために用いられます。

特に、販売先が決定していると審査に有利に働きます。

既に契約書や見積書等を交わしているのであれば、こちらを追加資料として提出できるとなおよいでしょう。

また、BtoCサービスを行う場合については、単に販売先に「一般消費者」等と記載するのではなく、「〇〇駅近辺に在住の〇〇歳代の女性」等、具体的に記載することで、しっかりとターゲットを絞れていて、かつ、これに基いて立地を選定していることをアピールしましょう。

なお、販売先・仕入先・外注先が複数あり、いずれを記載するか迷った場合には、信用力の高い先を優先的に記載しましょう。

特に、販売先に対し掛取引がある場合には、回収リスクが生じますので、より慎重に記載する必要があります。

人件費の支払

末日〆翌月25日払い等、給与の支給日を記載しましょう。

ボーナスの支給月は、支給予定がない場合については、空欄で結構です。

5 従業員

既に採用予定の従業員数のほか、今後採用予定の従業員数も含めた総数を記載しましょう。

新創業融資制度の要件のうち、「雇用の創出を伴う事業を始める方」に該当することで同制度の適用を受ける場合には、しっかりと雇用予定の人数を記載しましょう。

この欄については、必要な人員が確保できているのかという点と、人員が過剰ではないかという点の両方から審査が行われます。

例えば、業種や規模に照らして人件費が過大と判断がなされると、融資金額が減額される場合もありますので、慎重に計画を立てて記載しましょう。

6 お借入の状況

代表者個人の、住宅ローン、教育ローン等を記載してください。

法人に返済能力がなくなった場合、代表者が法人に返済資金を貸し付けることが通常ですので、代表者に借り入れがない、すなわち、代表者自身にも資力がある方が、審査には有利に働きます。

借入の事実は、信用情報の照会により確認が可能ですので、偽りなく記載するようにしましょう。

また、この欄に記載した年間返済額に対して、創業計画上の役員報酬が低すぎる場合には、計画の実現可能性自体に疑問をもたれてしまいますので、ご注意ください。

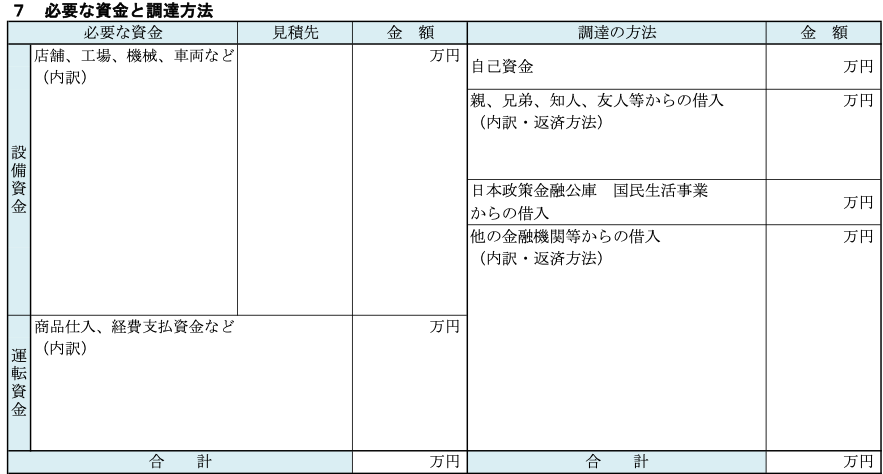

7 必要な資金と調達方法

この欄は、

「自己資金として〇〇円の資金があるが、設備資金に〇〇円、運転資金に〇〇円が必要であり、これら必要資金と自己資金の差額分〇〇円を融資してほしい」

ということを説明する欄です。

記載手順のイメージは、

- 自己資金を記載する

- 親、兄弟、知人、友人等、他の金融機関からの借入予定額を記載する

- 設備資金と運転資金を記載する

- 1+2−3を記載する

の順となります。

このため、「必要な資金」と「調達の方法」のそれぞれの最下部にある「合計」に記載する金額は一致します。

また、この欄は「8 事業の見通し」と、矛盾なく記入を行う必要があります。

例えば、運転資金に記載した諸経費の額と、「8 事業の見通し」の経費の額とに齟齬が生じてしまっていては、計画の策定が不十分であると判断されてしまっても仕方がありません。

したがって、まずは別途資金繰り表を作成し、これに基づいて「7 必要な資金と調達方法」、「8 事業の見通し」を記載することをおすすめします。

一つのデータに基づいて記載を行うことで、7及び8に齟齬が生じることを防ぐことができるほか、資金繰り表も併せて提出することで、面談時の担当者の質問に対してもスムーズに回答することができますし、面談後に担当者が稟議書に添付してくれれば、資金繰り表それ自体が加点の対象となることも期待できます。

もし、資金繰り表を作成する時間的余裕がない場合については下記を参考に、記載を行ってください。

設備資金

創業に必要な有形固定資産、無形固定資産とこれを購入するための金額を記載します。

運転資金にも共通することですが、基本的に日本政策金融公庫は、

「創業に最低限必要な資金に自己資金が満たない部分の金額を融資する」

というスタンスで創業融資を行うため、不相当に高額な資産を記載すると、より安価な、あるいは中古の資産の購入、またはリース取引の利用をすすめられ、融資額が減額されるケースがあるため、注意が必要です。

なお、設備資金に記載した資産については、融資前に購入したものにつき領収書を、融資後に購入するものにつき見積書または請求書を、それぞれ提出する必要がありますので、融資の申し込みに先立ち、これらを準備しておく必要があります。

運転資金

創業に必要な経費とその金額を記載します。

運転資金として融資を受けられるのは、3ヶ月分の経費が目安です。

創業直後は、不測の支出が多くなるのが通常ですので、しっかりと必要資金を検討し、もれなく記載しておくことが大切です。

ただし、設備資金同様、不相当に高額な経費を記載するとその分の融資額は減額されてしまうケースがあります。

広告宣伝費や人件費は、特に減額されやすい費目ですので、注意が必要です。

例えば、飲食店のFLコストは売上の50%以内、L単体では20%以内が一般的な目安といわれていますので、創業融資を申し込む際にもこちらを目安にされるとよいでしょう。

なお、運転資金に記載した経費については、設備資金に記載した資産とは異なり、原則として領収書や請求書の提出は必要ありませんが、創業前に支払った経費を記載した場合には、例外的に領収書が必要となります。

自己資金

事業のために使う資金のうち、返済の必要のないものを記載してください。

創業直後で資金の動きのない法人の場合には、現預金額=資本金額を記載することになります。

自己資金は、創業のために創業者がどれだけ準備をしてきたのかを測る指標として用いられますので、金額が大きいほど融資を受けやすくなります。

自己資金には、自己で準備した資金のほか、親から贈与を受けた金額等も含まれます。

詳しくは、「日本政策金融公庫の創業融資における自己資金とは」をご参照ください。

日本政策金融公庫の新創業融資制度を利用する場合には、例外もありますが、創業資金総額(設備資金欄に記載した金額と運転資金に記載した金額の合計額)の10分の1以上の自己資金を用意することが要件となっていますが、この金額はあくまでも最低条件と解すべきです。

創業融資では、最終的な融資金額は自己資金の2〜3倍となるのが一般的ですので、この10分の1は最低限の金額として捉え、自己資金は融資希望額の3分の1〜2分の1は用意しておくのが理想的です。

親、兄弟、知人、友人等からの借入及び他の金融機関等からの借入

事業のために親族等や、日本政策金融公庫以外の金融機関等から借り入れを行った、または行う予定の金額がある場合にはこちらに記載します。

誰・どこからそれぞれいくらずつの借り入れを行い、それぞれ毎月いくらずつの返済をしていくのかを具体的に記載してください。

借り入れを行うこと自体に問題はありませんが、あまりに借入金額が大きいと、返済余力に疑問をもたれてしまいます。

もし可能であれば、借り入れではなく、贈与や出資を受けることで、自己資金として記載を行い、創業後に役員報酬の中から返済するという形式を採るとよいでしょう。

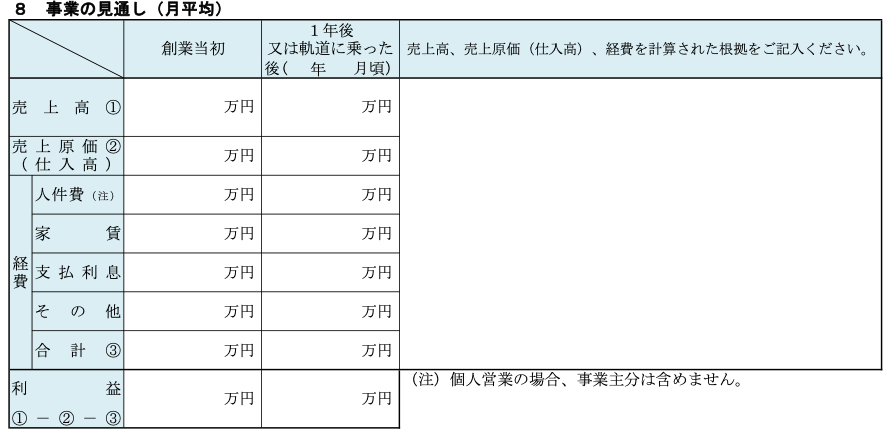

8 事業の見通し

日本政策金融公庫にとっては、創業融資により融資先が順調に成長し、利息をつけて貸出金を返済し続けてくれることが大切です。

したがって、事業の展望を記載するこの欄は、創業計画書の中で最も重要な欄です。

とはいえ、当初から大幅な黒字となるような記載を行うと、見通しが甘いと判断され、面談時に細かく質問を受けることとなります。

これは、日本政策金融公庫は毎年、各業種の中小企業の経営実態を調査し、「小企業の経営指標」という独自のデータベースを作成しており、これを参照しながら「8 事業の見通し」欄に記載された数値が適当なものであるかを審査するためです。

「小企業の経営指標」は日本政策金融公庫のHPにて公表されていますので、創業計画書もこの指標を参考としながら、作成することが対策となります。

また、創業する事業が「小企業の経営指標」に掲載のない業種である等で記載に迷った場合には、創業直後は少々の赤字または損益とんとん、軌道に乗った後に黒字となるように記載することが対策となります。

イメージとしては、

「どれだけ失敗しても、さすがにこれくらいの数値にはなるだろう」

という数値を記載するとちょうどよいでしょう。

なお、フォーマットには「創業当初」及び「軌道に乗った後」とあるのみで、具体的にいつの見通しを記載すればよいのかについての指示がありませんが、概ね、

- 創業当初→創業後2〜3ヶ月

- 軌道に乗った後→創業後半年〜1年後

の見通しを記載します。

また、この欄は「7 必要な資金と調達方法」欄と齟齬が生じないように記載を行う必要があります。

「7 必要な資金と調達方法」においてもご紹介しましたとおり、別途資金繰り表を作成し、これに基づいて記載することをおすすめします。

もし、資金繰り表を作成する時間的余裕がない場合については下記を参考に、記載を行ってください。

売上高

算定根拠が明らかとなるよう、売上を構成する要素を可能な限り細分化して金額を記載しましょう。

例えば、飲食業等であれば、

平均客単価×席数×1日あたり回転数×1月あたり営業日数

が1月の売上となりますし、小売業等であれば、

平均商品単価×1日あたり販売客数×1月あたり営業日数

が1月の売上となります。

なお、創業前の段階で、平均客単価や平均商品単価を厳密に算出するのは不可能ですので、メインとなると想定する客単価や商品単価を用いましょう。

また、この客単価や商品単価は、次の「売上原価」を意識して決定する必要があります。

売上原価

創業前の段階で、商品一つ一つの仕入高等を試算することは困難ですので、まずは原価率を決定し、

売上高×原価率

で計算した金額を記載します。

原価率は、業種やビジネスモデルごとに異なりますので、妥当な原価率を策定する必要があります。

経費

創業直後は、不測の支出が多くなるのが通常ですので、しっかりと検討して記載しましょう。

なお、支払利息については、

借入希望金額×利率

で計算します。

なお、利率は、利用する融資制度等によって異なりますので、創業融資の概ねの平均利率である2%としてしまって構いません。

利益

日本政策金融公庫にとって、この利益は、貸出金が契約どおりに回収できるか否か、すなわち、融資先に返済原資があるか否かを測る指標となります。

返済原資は、

税引後利益+減価償却費

で求められます。

この欄に記載する利益は、所得税または法人税を引かれる前の利益ですので、上記の式は厳密な返済原資を示すものではありませんが、いずれにしても、月々の返済予定額が返済原資を超過していると、その会社は契約どおりに返済を続けていくことができないと判断されてしまいます。

したがって、

利益+減価償却費>月々の返済予定額

となるように、売上と売上原価、経費の額を記載しましょう。

公庫の返済は、元本均等返済によって行いますので、月々の返済予定額は、

借入希望額÷希望返済期間(月)

で計算します。

希望返済期間は、創業計画書とともに提出する借入申込書に記載を行う必要があります。

金融機関にとっては、返済期間が長期になればなるほど、貸し倒れのリスクが高まり、融資を行いづらくなりますので、概ね、5年というのを一つの目安とするとよいでしょう。

なお、創業当初は、利益が出づらいのが一般的ですので、創業当初の利益は、マイナスでも結構ですが、軌道に乗った後の利益は、返済原資>月々の返済額となるような利益としましょう。

Author Profile

-

起業支援と財務コンサルティングが得意な税理士。

これまでの最高調達支援額は10億円。

町田・相模原エリア初の「決算料0円、月額10,000円~の税務顧問×創業融資支援0円×会社設立手数料0円の起業支援プラン」をリリース。

上智大学法学部法律学科卒。