日本政策金融公庫の融資審査のポイント(通常融資・創業融資共通)

通常融資、創業融資を問わず、日本政策金融公庫の融資審査は、主に

| ①安全性(=融資をした資金を確実に回収する) ②収益性(=融資により利息収入を確保する) ③成長性(=融資先の成長に資する融資を行う) |

の3つの観点から行われます。

中でも、③は、日本政策金融公庫の融資審査において最も重要視されており、

- ①→⚪︎、②→⚪︎、③→× ➡︎融資不可

- ①→×、②→×、③→⚪︎ ➡︎融資可

となることすらあります。

したがって、日本政策金融公庫で融資を受ける際には、

| 「融資を受けることで自社は成長することができる」 |

ということを、資金繰り表や損益計画等で説明することが極めて重要となります。

日本政策金融公庫の通常融資審査のポイント

日本政策金融公庫の通常融資審査は、

- 「ヒト」

- 「モノ」

- 「カネ」

の3つの観点から行われます。

「ヒト」の審査のポイント

日本政策金融公庫は、中小企業の存続は経営者の資質で決まると考えています。

したがって、「ヒト」の審査とは、言い換えれば、経営者の資質に関する審査です。

日本政策金融公庫の「ヒト」の審査のポイントは、次のとおりです。

信頼性

経営者が正直で誠実かどうかを判断します。

日本政策金融公庫は、信義則を重要なものと考えています。

「融資審査でマイナスになるのでは」と、面談時において自社に不利益な情報を隠そうとする方もいますが、もし、これが担当者に露見してしまった場合には、日本政策金融公庫で融資を受けることは難しくなってしまいます。

聞かれないことまで話す必要はありませんが、聞かれたことは包み隠さず正直に話すようにしましょう。

謙虚さ

経営者に他者の意見に耳を傾けられる姿勢があるかを判断します。

日本政策金融公庫の面談では、会社に関する質問のほか、経営に関するアドバイスをしてくれることがあります。

時にこのアドバイスは経営者にとって耳の痛いものとなりますが、自社のためを思って進言してくれているのだと前向きに捉え、誠実に受け止めるようにしましょう。

決断力・責任感

経営者が迅速な決断を行えるか、あるいは失敗の責任を他に転嫁していないかを判断します。

赤字の会社が融資の申し込みをすると、面談において赤字の原因を確認されることとなりますが、従業員や取引先のせいにすることなく、まずは経営者である自身の責任を素直に認め、その改善策を真摯に説明するようにしましょう。

計数観念

経営者が自身で決算の内容と今後の見通しを説明できるかを判断します。

税理士やコンサルタントによっては、金融機関との面談に同席してくれることもありますが、日本政策金融公庫は、専門用語がわからなくても、つたない説明であっても、経営者自身の言葉で、自社について話してもらいたいと考えているのです。

「モノ」の審査のポイント

日本政策金融公庫は、中小企業の存在基盤は決算書に現れない強みにあると考えています。

日本政策金融公庫の「モノ」の審査のポイントは、次のとおりです。

製品(商品)力

会社に、市場に受け入れてもらえる(=売れる)独自性の高い製品(商品)があるかを判断します。

技術力

会社に、他社と比べてどのような優位性があり、これが実際の受注につながっているかを判断します。

サービス

会社のサービスが、他社のサービスとどこが違うのかを判断します。

販路

会社がどのようにして販路を開拓したのか、あるいは今後どう開拓するのか、さらに今後もその販路を継続していけるのかを判断します。

「カネ」の審査のポイント

「カネ」の審査とは、言い換えれば、事業資金に関する審査です。

事業資金は、経営者にとっては会社を成長・発展させる礎となるのと同時に、日本政策金融公庫にとっては融資した資金の返済原資となります。

したがって、「カネ」の審査は、日本政策金融公庫の審査の中でもとりわけ重要な審査です。

日本政策金融公庫の「カネ」の審査のポイントは、次のとおりです。

売上高

日本政策金融公庫の着眼点

- 会社の規模を把握する

- 売上の仕組みや資金の流れから事業内容を把握する

日本政策金融公庫が知りたいこと

- 誰に何を売るか

- 売上計上のタイミング、回収方法

- 主な取引先はどこか

- 月別の取引先ごとの取引内訳

- 複数の事業を営む会社については、部門ごとの売上の内訳

- 複数の店舗を有する会社については、店舗ごとの売上の内訳

- 決算から一定期間を経過している会社については、決算以降の売上の推移

利益

日本政策金融公庫の着眼点

- 会社にとって、利益は成長発展の礎となり、金融機関にとって、利益は返済原資となる

- 返済額>キャッシュフロー(利益+減価償却費)となってしまっていないか

日本政策金融公庫が知りたいこと

- 赤字の場合は、その理由と今後の方針

- 赤字の場合は、経営改善計画が策定されているか

自己資本

日本政策金融公庫の着眼点

- 自己資本の充実度は会社の規模によって異なる

- 小規模な会社については、自己資本は経営者個人の資産及び負債と合算して検討する

- 債務超過に陥っている会社でも、借入による資金調達ができれば存続は可能

- 大幅な債務超過については要注意

日本政策金融公庫が知りたいこと

- 経営者個人の資産及び負債

- 債務超過の会社については、なぜ現在まで経営を継続してくることができたのか

借入金

日本政策金融公庫の着眼点

- 継続的に借入による資金調達ができていれば、会社は存続できる(今後も借入が可能か)

- 借入金残高が事業規模等から見て過大となっていないか(借入金回転期間、債務償還年数から判断)

日本政策金融公庫が知りたいこと

- 借入金残高の内訳や明細(借入先、借入時期、借入金額、返済条件等)

- メインバンクはどこか

- 返済額>キャッシュフロー(利益+減価償却費)となってしまっていないか

貸付金・仮払金

日本政策金融公庫の着眼点

- 費用を貸付金または仮払金として計上することで、利益の水増しをしていないか

日本政策金融公庫が知りたいこと

- 貸付金・仮払金の支出の相手、時期、理由、将来の解消見通し

その他

日本政策金融公庫の着眼点

- 前期、前々期と比して、当期の業績はどうか

- 損益計算書と貸借対照表とに整合性があるか

- 売掛金、棚卸資産、買掛金の回転率が著しく変動している場合には要注意

「経営改善計画」の審査のポイント

上記の「ヒト」、「モノ」、「カネ」に加え、赤字の会社への融資については、経営改善計画の内容と計画への取り組みについて審査が行われます。

具体的には、日本政策金融公庫は、経営改善計画を、

- 現状分析ができているのか

- 収支改善にどう取り組むのか

- 改善策の結果はどうなっているのか

というポイントからチェックします。

なお、経営改善計画や、その計画への取り組みによる収支改善の見通しに説得力があれば、赤字や債務超過の会社であっても、融資を受けることが可能となる場合もあります。

現状分析ができているのか

- 会社の課題が整理されているか(商品、売り方など)

- これまで実行してきた対策と効果

収支改善にどう取り組むのか

- 売上の拡大→値上げまたは販売数の増加のためにどのような取り組みをするのか

- 経費の削減→変動費の削減または固定費の削減のためにどのような取り組みをするのか

- 改善策の実現可能性→効果は見込みとその根拠

- 改善策への取り組み期間中、どのようにして資金繰りを維持するのか

改善策の結果はどうなっているのか

- 計画値は達成できているのか

- 達成できていない場合には、その原因はどこにあるのか

日本政策金融公庫の創業融資審査のポイント

日本政策金融公庫が考える「成功する創業」とは

日本政策金融公庫は、次のそれぞれを創業の成功要因として考えています。

したがって、次のそれぞれが備わっていればいるほど、創業融資は受けやすくなります。

優れたアイデア

提供する商品やサービスに、競合にない優れたアイデアが認められるかを判断します。

事業に関する経験(=斯業経験)

創業する事業についての知識や経験があるかどうかを判断します。

日本政策金融公庫は、自分が勤務していた会社と同種または類似の業種で創業する場合ほど成功しやすい(=融資をしやすい)と考えています。

幅広い人脈

経営を行うには、仕入先、販売先、自社の従業員等、多くの人間の助力が必要となります。

綿密な情報収集

日本政策金融公庫は、売上高や利益を予測するには、統計データだけでなく、実際に創業予定地に足を運び、生きた情報を収集する必要があると考えています。

自己資金

日本政策金融公庫は、豊富な自己資金を、創業の成功のポイントとして位置付けています。

また、日本政策金融公庫は、創業に備えて自己資金を蓄積する経験自体が、無駄な支出を省くという創業後の経営感覚を磨くことにつながると考えています。

事業領域の審査のポイント

日本政策金融公庫は、創業融資審査にあたり、

- なぜその事業で創業しようと考えたのか

- その事業は創業する事業として適当か

を検討します。

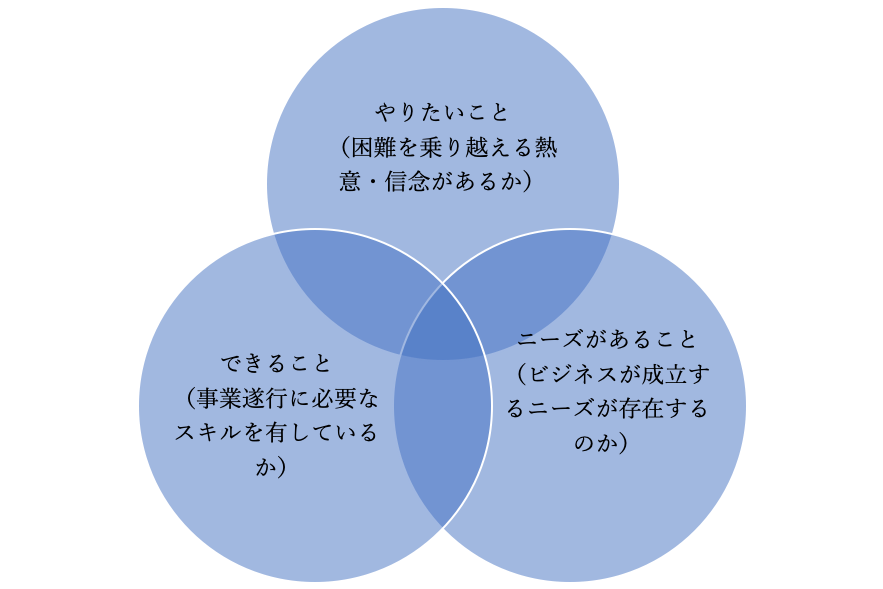

日本政策金融公庫の事業領域検討のアルゴリズムは、下図のとおりです。

この「やりたいこと」、「できること」、「ニーズがあること」の3つの円が重なるところが、日本政策金融公庫が考える最も適当な事業領域です。

売上の審査のポイント

創業後、会社を成長発展させていくためには、売上の確保が重要です。

このため、日本政策金融公庫の創業融資審査でも、売上計画は大きなポイントとなります。

具体的には、日本政策金融公庫は、売上計画を次のそれぞれにつき吟味します。

したがって、次のそれぞれを念頭に売上計画を策定し、面談の場で説明できれば、融資審査可決の確率は高まるといえます。

誰が

会社の成長発展に必要な売上を確保するために、従業員を必要とするのか、経営者あるいはその家族のみでよいのか。

誰に

どのような顧客層を、メインターゲットとしていくのか。

何を

メインターゲットに対し、どのような商品またはサービスを提供するのか。

どうやって

対面販売、セルフサービス、あるいは通信販売など、どのような形態で商品またはサービスを提供していくのか。

どこで

メインターゲットとする顧客層にマッチした立地であるか。

また、立地に合った商品またはサービスであるか、あるいは販売形態であるか。

どんな条件で

現金売上にするのか、掛売上にするのか。

いつ

営業時間はどうするのか。

創業計画書の審査のポイント

日本政策金融公庫は、創業計画書のうち、設備資金の金額と運転資金の金額の妥当性について重点的に審査を行います。

なお、創業計画書の作成方法については、

をご参照ください。

具体的には、日本政策金融公庫は、次のそれぞれの観点から、設備資金の金額と運転資金の金額の妥当性を判断します。

設備資金

- どれだけ利益に貢献する見込みがある設備なのか

- 「欲しい」設備なのか、「必要な」設備なのか

- リースの利用や中古資産の購入は検討できないか

運転資金

- 黒字の企業でも黒字化には平均して半年程度かかるが、それまでに充分な運転資金の額が確保できるか

- 自己資金を活用することができるか

- 取引条件等から算出した根拠のある金額であるか

Author Profile

-

起業支援と財務コンサルティングが得意な税理士。

これまでの最高調達支援額は10億円。

町田・相模原エリア初の「決算料0円、月額10,000円~の税務顧問×創業融資支援0円×会社設立手数料0円の起業支援プラン」をリリース。

上智大学法学部法律学科卒。